O método de Welford para calcular a variância é bastante conhecido entre nós traders. Ele utiliza uma abordagem de passagem única para o cálculo, mas ainda assim conta com um loop para processar os dados.

Esse método evita loops após a configuração dos valores iniciais, o que o torna muito mais ágil. Isso é fundamental quando a velocidade de execução é uma prioridade em nossas operações.

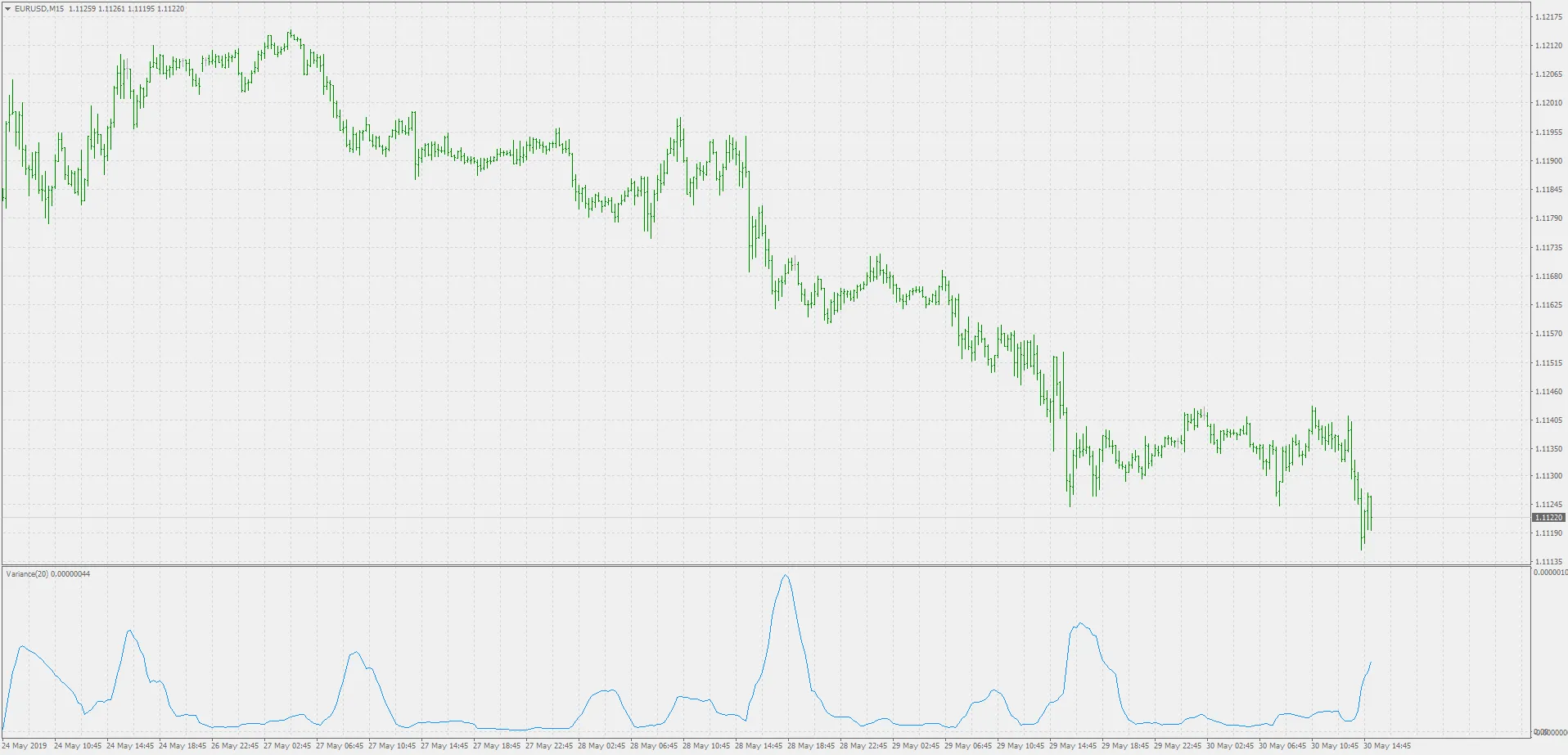

Atenção: ao comparar esse método com o de Welford, você notará algumas diferenças. Isso se deve ao fato de que o método de Welford aplica uma correção amostral, enquanto o nosso método mais rápido não faz isso. A diferença entre os dois não é significativa na maioria das vezes, mas se você costuma usar indicadores padrão envolvendo desvio padrão (como as Bandas de Bollinger e outros), vale a pena fazer essa comparação.

Caso você esteja lidando com valores que apresentam uma grande variação, onde alguns dados se distanciam bastante da média padrão, é melhor optar pelo método de Welford.

Comentário 0