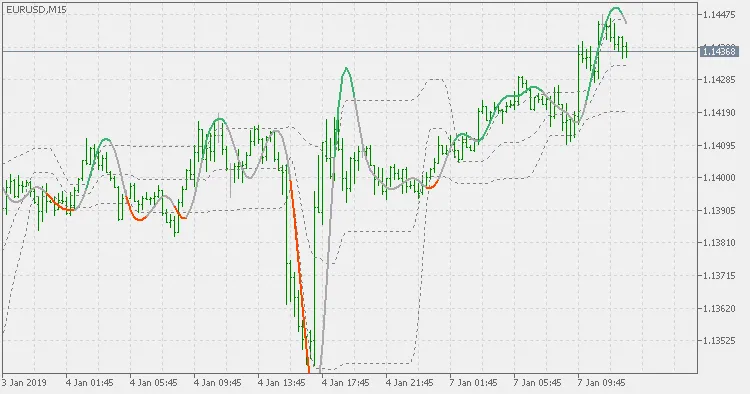

Teoria:

O John Ehlers descreve o que ele chama de filtro de Kalman não linear da seguinte forma:

- Calcule a EMA do preço (de preferência, um filtro de 3 Polos).

- Calcule a diferença (delta) entre o Preço e sua EMA.

- Calcule uma EMA do delta (ou um filtro de 3 Polos):

- A suavização ajudará a reduzir os "whipsaws".

- Idealmente, a suavização não deve introduzir um atraso significativo de modo de tendência, já que o delta está desmodulado.

- Adicione o delta suavizado à EMA para obter uma curva sem atraso.

- Adicione 2*(delta suavizado) à EMA para uma linha preditiva mais suave.

Para adicionar sinais além da simples mudança de direção da inclinação, nesta versão você pode escolher 3 tipos de mudanças de cor:

- mudança de cor na inclinação

- mudança de cor na cruzamento de níveis externos (flutuantes)

- mudança de cor no cruzamento do nível médio (flutuante) (uma espécie de linha "zero")

Uso:

Você pode usar as mudanças de cor como sinais.

Comentário 0