Der Hurst-Exponent ist ein wertvolles Werkzeug für Trader, um das langfristige Gedächtnis von Zeitreihen zu messen. Er bezieht sich auf die Autokorrelationen der Zeitreihe und beschreibt, wie schnell diese abnehmen, je größer der zeitliche Abstand zwischen den Werten wird. Ursprünglich wurde der Hurst-Exponent in der Hydrologie entwickelt, um optimale Dammgrößen für den Nil zu bestimmen, der durch starke Regen- und Trockenperioden gekennzeichnet ist.

Der Hurst-Exponent wird auch als "Index der Abhängigkeit" oder "Index der langfristigen Abhängigkeit" bezeichnet. Er quantifiziert die Tendenz einer Zeitreihe, entweder stark zum Mittelwert zurückzukehren oder sich in eine bestimmte Richtung zu gruppieren.

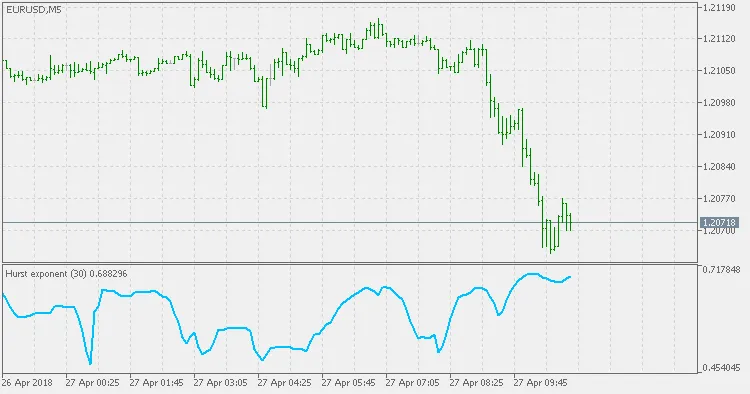

- Ein Wert von H im Bereich von 0,5 bis 1 deutet auf eine Zeitreihe mit langfristiger positiver Autokorrelation hin. Das bedeutet, dass ein hoher Wert wahrscheinlich von einem weiteren hohen Wert gefolgt wird und auch die Werte in der ferneren Zukunft tendenziell hoch bleiben.

- Ein Wert von H im Bereich von 0 bis 0,5 zeigt an, dass die Zeitreihe langfristig zwischen hohen und niedrigen Werten wechselt. Ein hoher Wert wird wahrscheinlich von einem niedrigen gefolgt, danach kann es wieder zu einem hohen Wert kommen, wobei dieser Wechsel über einen langen Zeitraum anhält.

- Ein Wert von H = 0,5 kann auf eine vollkommen unkorrelierte Serie hindeuten, doch tatsächlich ist dies der Wert für Serien, bei denen die Autokorrelationen bei kleinen Zeitabständen positiv oder negativ sein können, die absoluten Werte der Autokorrelationen jedoch exponentiell schnell gegen null abnehmen. Dies steht im Gegensatz zu den typischen Potenzgesetz-Abfällen für die Bereiche 0,5 H H

Kommentar 0