El Hurst Exponente es una herramienta fundamental para medir la memoria a largo plazo de las series temporales. Este indicador se relaciona con las autocorrelaciones de los datos y la velocidad con la que estas disminuyen a medida que aumenta el desfase entre los pares de valores. Aunque su origen se encuentra en estudios de hidrología para determinar el tamaño óptimo de represas en el río Nilo, su aplicación ha trascendido a otros campos, incluido el trading.

El Hurst Exponente, también conocido como el "índice de dependencia" o "índice de dependencia a largo plazo", permite cuantificar la tendencia de una serie temporal a regresar fuertemente a la media o a agruparse en una dirección particular.

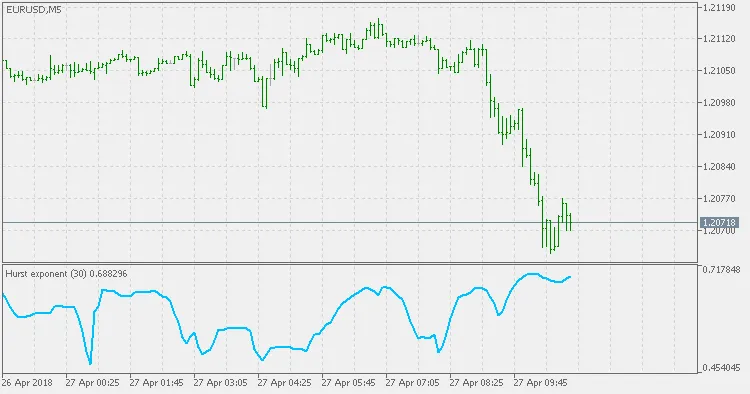

- Un valor de H en el rango de 0.5 a 1 indica que la serie presenta una autocorrelación positiva a largo plazo. Esto significa que, tras un valor alto, es probable que se presente otro alto y que los valores futuros también tiendan a ser altos.

- Un valor de H en el rango de 0 a 0.5 sugiere que hay un cambio a largo plazo entre valores altos y bajos. Es decir, un valor alto estará seguido probablemente de uno bajo, y el siguiente valor podría ser alto nuevamente, con esta tendencia de alternancia prolongándose en el tiempo.

- Un valor de H igual a 0.5 puede indicar una serie completamente no correlacionada. Sin embargo, esto se aplica a series donde las autocorrelaciones a desfases cortos pueden ser positivas o negativas, pero donde los valores absolutos de estas autocorrelaciones disminuyen rápidamente hacia cero, a diferencia de las series que presentan una disminución de ley de potencia en los casos donde H es mayor que 0.5 o menor que 0.5.

Comentarios 0