L'indicatore è stato presentato da Sylvain Vervoort nel numero di ottobre 2010 della rivista Stocks & Commodities. L'articolo ha ricevuto il premio Reader's Choice nel 2011.

Inizia con la smussatura della curva di prezzo utilizzando una media mobile ponderata “rainbow”.

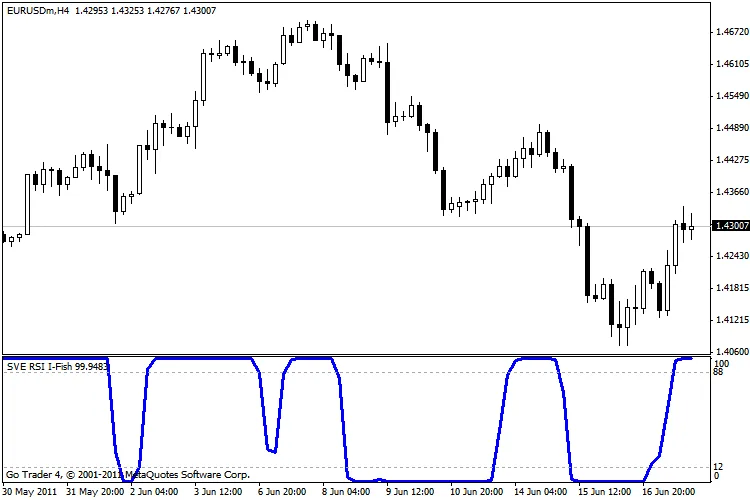

Questa curva di prezzo smussata viene utilizzata per calcolare un RSI, che viene poi ulteriormente smussato con la media mobile esponenziale a lag zero di Vervoort. La curva risultante viene quindi trasformata con un filtro inverso di Fisher.

Codici per varie piattaforme sono stati rilasciati; l'allegato è la mia versione in MQL4.

AGGIORNAMENTO 24.06.2011: Risolto il problema di refresh se il numero massimo di barre sul grafico è stato raggiunto.

Commento 0