O indicador foi apresentado por Sylvain Vervoort na edição de outubro de 2010 da revista Stocks & Commodities. Esse artigo foi agraciado com o prêmio Reader's Choice em 2011.

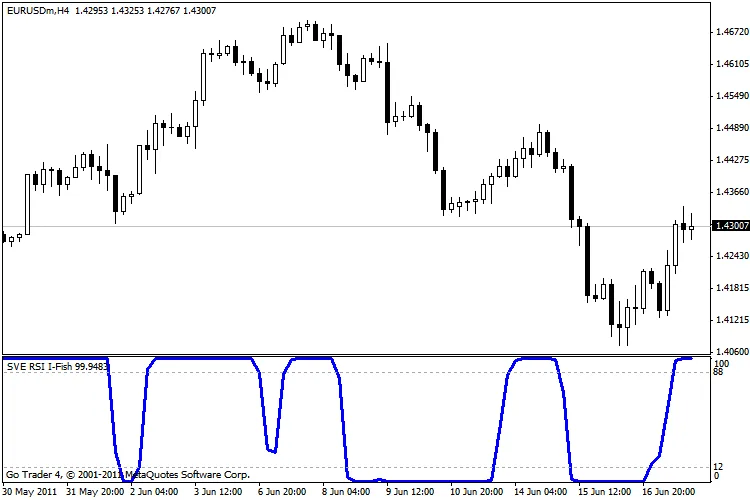

O indicador começa ao suavizar a curva de preço com uma média móvel ponderada em “arco-íris”.

Essa curva de preço suavizada é utilizada para calcular um RSI, que então é suavizado com a média móvel exponencial de zero-lag proposta por Vervoort. A curva resultante é, então, transformada por um filtro de Fisher inverso.

Códigos para diversas plataformas foram disponibilizados; o que você verá aqui é a minha adaptação em MQL4.

ATUALIZAÇÃO 24.06.2011: Corrigido o problema de atualização ao atingir o número máximo de barras no gráfico.

Comentário 0