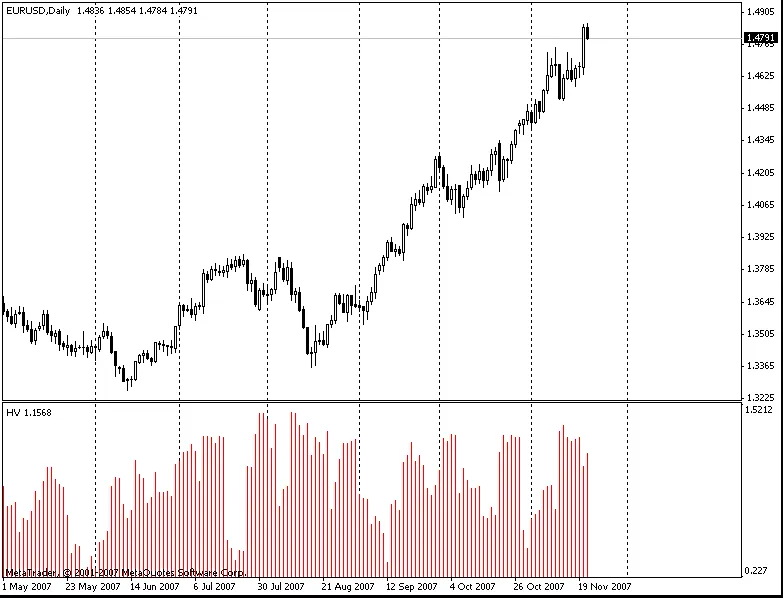

Die Messung der Volatilität (Änderungsfähigkeit) ist für jeden Trader von entscheidender Bedeutung. Eine gängige Methode ist die Berechnung der Standardabweichung der Renditen über einen bestimmten Zeitraum. Oftmals zeigt sich, dass die aktuelle Volatilität über einen kurzen Zeitraum (zum Beispiel 6 Tage) mit der Volatilität eines längeren Zeitraums (zum Beispiel 100 Tage) korreliert.

Dieser Indikator ermittelt die Korrelation zwischen der kurzen Volatilität Vol_short und der langen Volatilität Vol_long.

Vol_change=Vol_short/Vol_long |

|---|

Hierbei bezieht sich die Standardabweichung nicht auf die Differenz der Schlusskurse, sondern auf die Logarithmen der Korrelation zwischen dem Schlusskurs des aktuellen Tages und dem Schlusskurs des vorherigen Tages: Mom[i]=Close[i]/Close[i+1].

Vol_k=Std(Mom,k),

wobei k der Zeitraum der Volatilitätsänderung ist.

Kommentar 0