Versions :

- 15 juin 2016; v1.49; Amélioration du Code

- 11 janvier 2016; v1.47; Amélioration du Code

- 11 janvier 2016; v1.46; Amélioration du Code

- 11 janvier 2016; v1.45; Amélioration du Code

- 29 décembre 2015; v1.43; Première Publication Publique

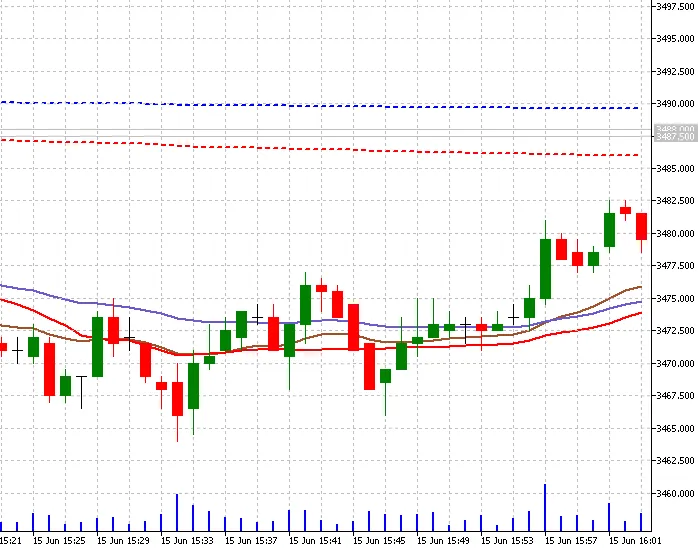

Le VWAP, ou Prix Moyen Pondéré par le Volume, est un indicateur très prisé des traders intraday, souvent utilisé par les algorithmes et les traders institutionnels pour évaluer le prix d'une action par rapport à sa moyenne pondérée en fonction du volume sur la journée. Les traders de jour l'utilisent également pour analyser la direction du marché et filtrer les signaux de trading. Avant de vous lancer dans l'utilisation du VWAP, il est essentiel de comprendre comment il est calculé, comment l'interpréter et l'utiliser, ainsi que ses limites (http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/).

Cet indicateur VWAP est basé sur la description d'Investopedia (http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp).

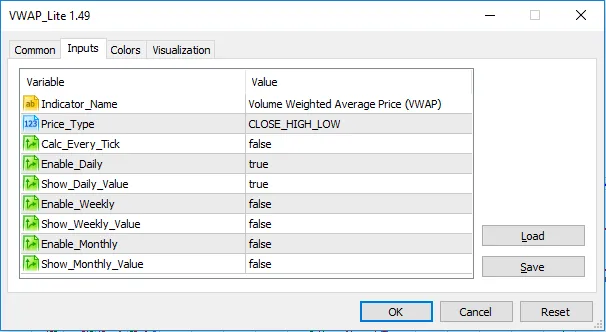

J'ai ajouté trois lignes à cet indicateur. La ligne principale est le VWAP Journalier, qui est calculé sur la base des valeurs intrajournalières. Il y a également les lignes Hebdomadaire et Mensuelle, qui sont calculées en fonction des débuts de semaine et de mois respectivement.

Toutes les trois lignes sont indépendantes. Par défaut, seule la ligne intrajournalière est activée, mais vous pouvez activer les autres dans le panneau des propriétés.

Merci d'avoir téléchargé ce code. J'attends vos commentaires, votes et évaluations avec impatience.

Commentaire 0