Versioni:

- 2016-06-15; v1.49; Miglioramento del Codice

- 2016-01-11; v1.47; Miglioramento del Codice

- 2016-01-11; v1.46; Miglioramento del Codice

- 2016-01-11; v1.45; Miglioramento del Codice

- 2015-12-29; v1.43; Rilascio Pubblico Iniziale

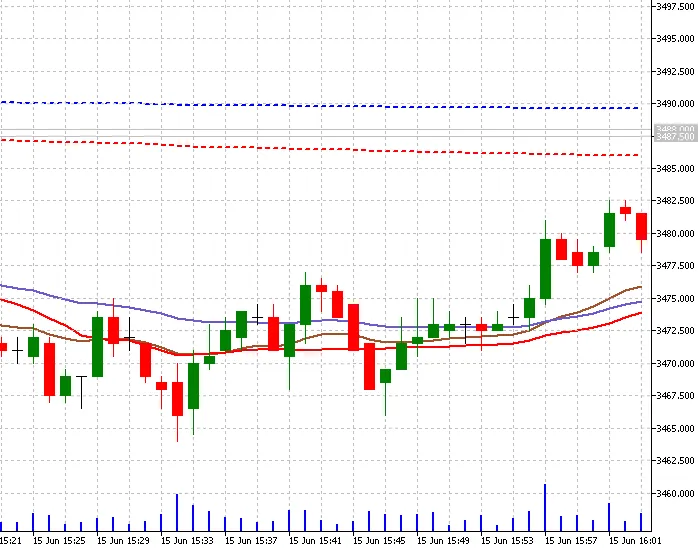

Il VWAP, ovvero il Prezzo Medio Ponderato per Volume, è un calcolo intraday utilizzato principalmente da algoritmi e trader istituzionali per valutare dove si sta negoziando un'azione rispetto alla sua media ponderata per volume della giornata. Anche i trader intraday utilizzano il VWAP per valutare la direzione del mercato e filtrare i segnali di trading. Prima di utilizzare il VWAP, è fondamentale capire come viene calcolato, come interpretarlo e utilizzarlo, nonché i limiti di questo indicatore (http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/).

Questo indicatore VWAP è basato sulla descrizione di Investopedia (http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp).

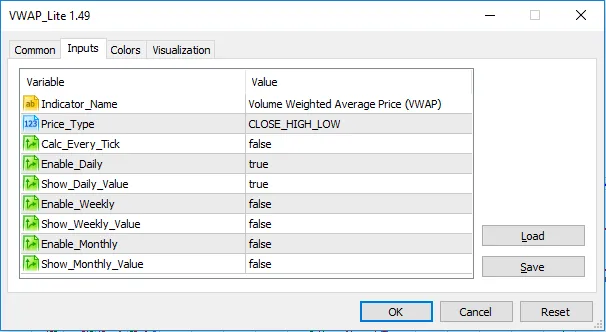

Ho aggiunto tre linee a questo indicatore. La principale è il VWAP Giornaliero, che è il calcolo basato sui valori intraday, ci sono poi il VWAP Settimanale e il VWAP Mensile, calcolati rispettivamente all'inizio della settimana e del mese.

Tutte e tre le linee sono indipendenti. Di default, solo il VWAP intraday è abilitato, ma puoi attivare le altre nel pannello delle proprietà.

Grazie per aver scaricato questo codice. Attendo con interesse i vostri commenti, voti e valutazioni.

Commento 0