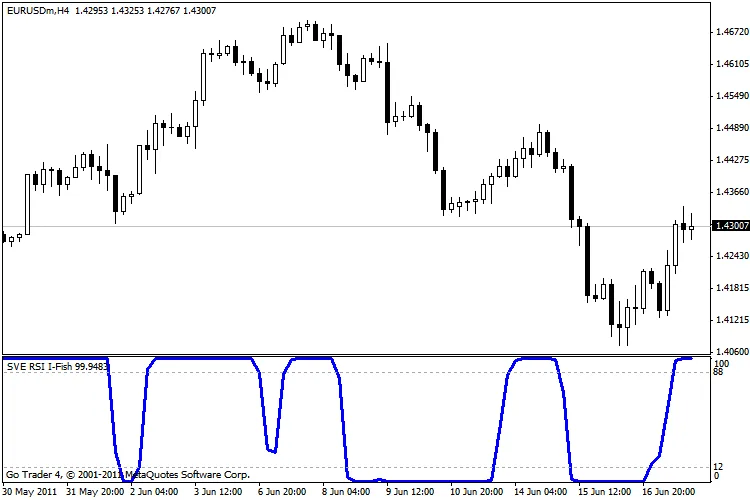

วันนี้เราจะมาพูดถึง Smoothed RSI Inverse Fisher Transform ที่ถูกนำเสนอโดย Sylvain Vervoort ในฉบับเดือนตุลาคมปี 2010 ของนิตยสาร Stocks & Commodities ซึ่งบทความนี้ยังได้รับรางวัล Reader's Choice ในปี 2011 อีกด้วย

จริงๆ แล้ววิธีการนี้เริ่มต้นด้วยการทำให้เส้นราคามีความเรียบ (smoothing) โดยใช้ค่าเฉลี่ยเคลื่อนที่แบบ “rainbow” ซึ่งทำให้เราสามารถมองเห็นการเคลื่อนไหวของราคาได้ชัดเจนมากขึ้น

หลังจากนั้นเส้นราคาที่ถูกเรียบนี้จะถูกใช้ในการคำนวณ RSI (Relative Strength Index) และจะถูกทำให้เรียบโดยใช้ค่าเฉลี่ยเคลื่อนที่แบบ Vervoort zero-lag exponential สุดท้ายเส้นที่ได้จะถูกเปลี่ยนแปลงด้วยการกรองแบบ inverse Fisher

สำหรับโค้ดที่ใช้ในแพลตฟอร์มต่างๆ มีการเผยแพร่แล้ว ซึ่งโค้ดที่แนบมานี้เป็น MQL4 ของผม

อัปเดต 24 มิ.ย. 2011: แก้ไขการรีเฟรชหากจำนวนแถบสูงสุดในกราฟถูกเข้าถึง

ความคิดเห็น 0