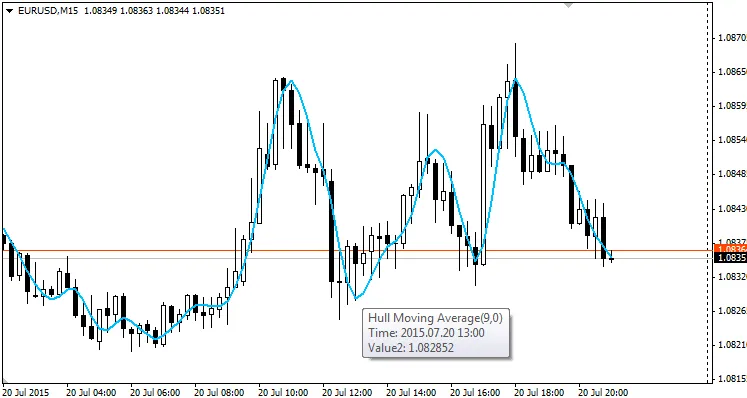

ハル移動平均(HMA)は、アラン・ハルによって開発された非常に迅速でスムーズな移動平均で、遅延をほぼ完全に排除しながら、同時に平滑化の効果を高めます。このインジケーターの計算式は以下のように示されています:

LWMA[√(期間), (2*LWMA(期間/2, 価格)-LWMA(期間, 価格)]

この巧妙な計算式により、アランは価格の動きに非常に敏感な移動平均を実現しました。

ハル移動平均の詳細な解説については、こちらをご覧ください: http://alanhull.com/hull-moving-average

ハル移動平均は主に以下の2つの方法で使用できます:

- 1本のHMAを使用する場合: HMAの傾きが変わるときが、ロングまたはショートエントリーの準備をする良いタイミングです。傾きの変化に応じて、良いセットアップ(ローソク足パターンやサポート・レジスタンスのブレイクアウトなど)を探しましょう。

- 2本のHMAを使用する場合: 一般的な移動平均のクロス(例:HMA(9)とHMA(25))を考慮します。前述の内容と同じように、傾きが変わるとき(1本のHMAを使用する場合や、2本のHMAのうちの速い方の傾きが変わるとき)には、シグナルとして利用できます。ただし、すべての移動平均と同様に、レンジ相場では多くの偽のエントリーを生むため、注意が必要です。

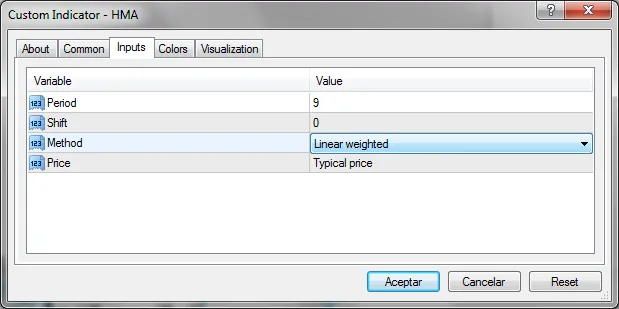

私が作成したコードでは、計算に使用する移動平均の種類や適用価格を変更できます(ただし、これでは真のハル移動平均とは言えません)。私は、各ローソク足の動きを考慮するために典型的な価格を使用するのが好きです。

コードの「カスタムインジケーター初期化関数」部分には、以下の行があります:

SetIndexStyle(0,DRAW_NONE);

ここを

2*LWMA(期間/2, 価格)-LWMA(期間, 価格)

これはHMAの計算前の段階ですが、移動平均を移動平均に適用する平滑化効果は含まれていません。このラインを、異なる期間の2本のHMAを使用する際と同様に活用できます。

コメント 0