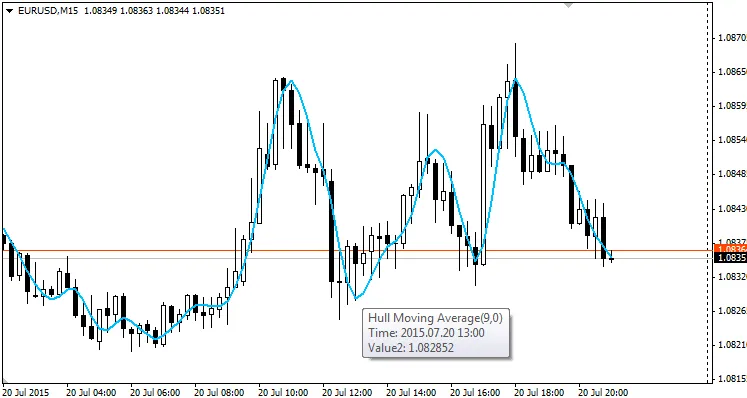

헐 이동 평균(Hull Moving Average, HMA)은 앨런 헐(Alan Hull)이 개발한 매우 빠르고 부드러운 이동 평균으로, 지연을 거의 없애고 동시에 매끄러움을 개선하는 데 초점을 맞추고 있습니다. 앨런은 이 이동 평균을 계산하기 위해 다음과 같은 공식을 작성했습니다:

LWMA[√(기간), (2*LWMA(기간/2, 가격)-LWMA(기간, 가격)]

이 기발한 공식 덕분에 앨런은 가격 움직임에 훨씬 더 민감하게 반응하는 매우 빠른 이동 평균을 얻을 수 있었습니다.

HMA의 작동 원리에 대한 자세한 설명은 다음 링크를 통해 확인할 수 있습니다: http://alanhull.com/hull-moving-average

HMA를 활용하는 주요 방법은 두 가지입니다:

- 단일 HMA 사용하기: HMA의 기울기가 변할 때, 이는 롱(매수) 또는 숏(매도) 진입을 준비할 좋은 시점입니다. 항상 캔들 패턴이나 지지-저항 구역의 돌파와 같은 좋은 설정을 찾는 것이 중요합니다.

- 두 개의 HMA 사용하기: 일반적인 평균 교차를 활용하는 방법으로, 예를 들어 HMA(9)와 HMA(25)를 사용할 수 있습니다. 위에서 언급한 것과 마찬가지로, HMA의 기울기가 변할 때 신호로 활용할 수 있습니다. 모든 이동 평균과 마찬가지로, HMA는 범위 시장에서는 잘 작동하지 않으며, 잘못된 진입 신호를 많이 발생시킵니다.

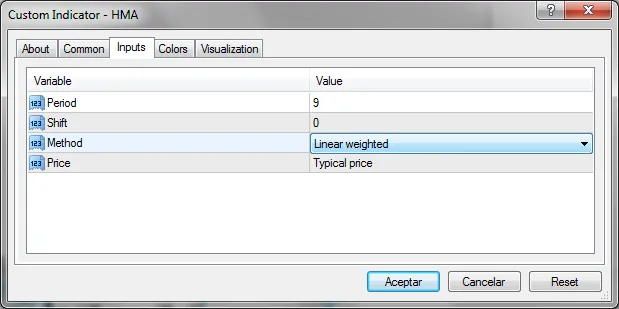

저는 계산에 사용되는 이동 평균의 유형과 적용 가격을 변경할 수 있는 코드를 작성했습니다. (하지만 이 경우 진정한 헐 이동 평균은 아닙니다.) 저는 각 캔들의 상황을 고려하기 위해 일반 가격을 사용하는 것을 선호합니다.

코드의 "사용자 정의 지표 초기화 함수" 부분에서 다음 줄을 확인할 수 있습니다:

SetIndexStyle(0,DRAW_NONE);

여기에 DRAW_LINE을 입력하면, 다음과 같이 방정식의 일부를 나타내는 또 다른 선이 차트에 표시됩니다:

2*LWMA(기간/2, 가격)-LWMA(기간, 가격)

이것은 HMA 계산에 앞서 수행되는 계산이지만, 이동 평균을 이동 평균에 적용하여 매끄럽게 하는 효과는 없습니다. 이 선들을 서로 다른 기간의 두 HMA를 사용하는 것처럼 활용할 수 있습니다.

댓글 0