VERSIONE ATTUALE: http://codebase.mql4.com/en/code/10413

Questo Expert Advisor opera seguendo la tendenza dell'EMA e le segnali di acquisto/vendita forniti da Williams %R.

Ho progettato un Expert Advisor che può essere utilizzato con un capitale iniziale di 1000 EUR, cercando di minimizzare il drawdown. Spero che ti piaccia! Accolgo ogni feedback con piacere.

Ottimizzato per EURUSD su timeframe di 5 minuti.

Ho corretto alcuni bug e modificato la dimensione delle posizioni. Puoi definire la % del tuo conto da rischiare in un singolo trade. Ho aggiunto uno stop loss mobile semplice; se trailingStop = 0, allora è disabilitato.

Usi questo sistema a tuo rischio. Non mi prendo responsabilità per eventuali perdite; devi modificarlo, testarlo e ottimizzarlo per il tuo scopo.

Parametri di input:

externdouble takeProfit = 200; // take profitexterndouble maxStopLoss = 50; // stop lossexterndouble maxLots = 10; // max lotti per posizioneexterndouble maxContracts = 2; // max posizioni aperte, 2 è ottimale per un'equity più fluidaexterndouble EMA = 144; // EMA per identificare la tendenzaexternint iWPRPeriod = 46; // Periodo di Williams' Percentage Range per determinare segnali di acquisto/vendita int iWPRretracement = 30; // retracement di Williams' Percentage per consentire il prossimo tradeexterndouble trailingStop = 50; // trailing stop, usa 0 per disabilitare lo stop mobileexternint risk = 2; // % del conto che vuoi rischiare in un tradeexterndouble magicNumber = 13131

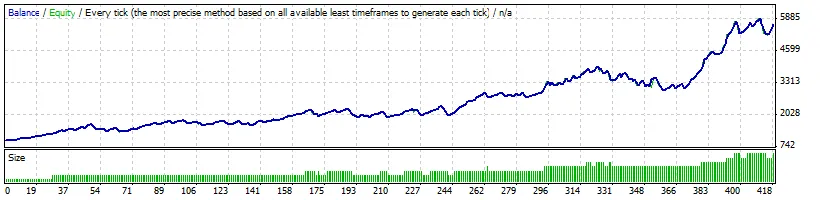

Report di Test della Strategia

| Simbolo | EURUSD (Euro contro Dollaro USA) | ||||

| Periodo | 5 Minuti (M5) 2010.01.04 00:00 - 2011.02.01 23:55 (2010.01.04 - 2011.02.02) | ||||

| Modello | Ogni tick (il metodo più preciso basato su tutti i timeframe disponibili) | ||||

| Parametri | takeProfit=200; maxStopLoss=50; maxLots=0.1; maxContracts=2; EMA=144; iWPRPeriod=46; trailingStop=50; risk=6; magicNumber=13131; | ||||

| Barre nel test | 59025 | Tick modellati | 7365767 | Qualità di modellazione | n/a |

| Errori di grafico non corrispondenti | 8220 | ||||

| Deposito iniziale | 1000.00 | ||||

| Profitto netto totale | 1635.88 | Profitto lordo | 4478.56 | Perdita lorda | -2842.67 |

| Fattore di profitto | 1.58 | Guadagno atteso | 3.92 | ||

| Drawdown assoluto | 22.16 | Drawdown massimo | 249.69 (10.77%) | Drawdown relativo | 12.99% (188.82) |

| Trade totali | 417 | Posizioni corte (percentuale vinta) | 198 (67.68%) | Posizioni lunghe (percentuale vinta) | 219 (73.52%) |

| Trade profittevoli (% del totale) | 295 (70.74%) | Trade in perdita (% del totale) | 122 (29.26%) | ||

| Maggiore | trade profittevole | 67.23 | trade in perdita | -39.62 | |

| Media | trade profittevole | 15.18 | trade in perdita | -23.30 | |

| Massimo | vittorie consecutive (profitto in denaro) | 20 (273.93) | perdite consecutive (perdita in denaro) | 6 (-142.17) | |

| Massimo | profitto consecutivo (conteggio vittorie) | 326.42 (15) | perdita consecutiva (conteggio perdite) | -142.17 (6) | |

| Media | vittorie consecutive | 4 | perdite consecutive | 2 | |

Per utilizzare il mio sistema di dimensionamento posizione, aumenta la dimensione dei maxLots e definisci il rischio, ossia quanti % del tuo conto vuoi rischiare in un singolo trade.

Per il dimensionamento della posizione utilizzo il seguente codice:

minAllowedLot = MarketInfo(Symbol(), MODE_MINLOT); //IBFX= 0.10 lotStep = MarketInfo(Symbol(), MODE_LOTSTEP); //IBFX= 0.01 maxAllowedLot = MarketInfo(Symbol(), MODE_MAXLOT ); //IBFX=50.00 balance = AccountBalance(); ilo = ((balance * risk / 100) / maxStopLoss); lots = NormalizeDouble(ilo, 0) * lotStep; if (lots < minAllowedLot) lots = minAllowedLot; if (lots > maxLots) lots = maxLots; if (lots > maxAllowedLot) lots = maxAllowedLot;

Report di Test della Strategia

| Simbolo | EURUSD (Euro contro Dollaro USA) | ||||

| Periodo | 5 Minuti (M5) 2010.01.04 00:00 - 2011.02.01 23:55 (2010.01.04 - 2011.02.02) | ||||

| Modello | Ogni tick (il metodo più preciso basato su tutti i timeframe disponibili) | ||||

| Parametri | takeProfit=200; maxStopLoss=50; maxLots=10; maxContracts=2; EMA=144; iWPRPeriod=46; trailingStop=50; risk=6; magicNumber=13131; | ||||

| Barre nel test | 59025 | Tick modellati | 7365767 | Qualità di modellazione | n/a |

| Errori di grafico non corrispondenti | 8220 | ||||

| Deposito iniziale | 1000.00 | ||||

| Profitto netto totale | 4655.80 | Profitto lordo | 13740.16 | Perdita lorda | -9084.36 |

| Fattore di profitto | 1.51 | Guadagno atteso | 11.16 | ||

| Drawdown assoluto | 22.16 | Drawdown massimo | 1139.43 (28.08%) | Drawdown relativo | 28.08% (1139.43) |

| Trade totali | 417 | Posizioni corte (percentuale vinta) | 198 (67.68%) | Posizioni lunghe (percentuale vinta) | 219 (73.52%) |

| Trade profittevoli (% del totale) | 295 (70.74%) | Trade in perdita (% del totale) | 122 (29.26%) | ||

| Maggiore | trade profittevole | 268.93 | trade in perdita | -256.75 | |

| Media | trade profittevole | 46.58 | trade in perdita | -74.46 | |

| Massimo | vittorie consecutive (profitto in denaro) | 20 (353.21) | perdite consecutive (perdita in denaro) | 6 (-354.36) | |

| Massimo | profitto consecutivo (conteggio vittorie) | 1466.13 (15) | perdita consecutiva (conteggio perdite) | -664.91 (4) | |

| Media | vittorie consecutive | 4 | perdite consecutive | 2 | |

Commento 0