作者:Cheftrader*

描述:

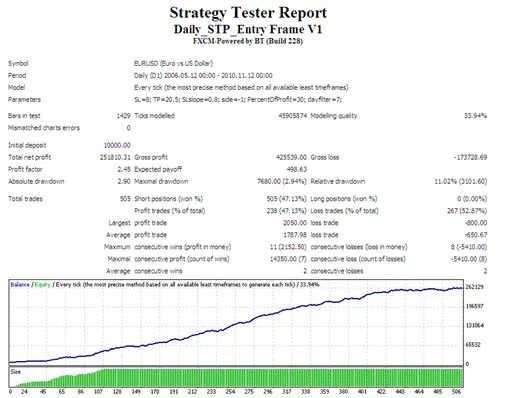

这是一个构建和测试交易系统的框架,利用挂单方式进行入场。该系统基于日常策略处理挂单和持仓。入场逻辑(STP值计算)可以在mqh文件中轻松修改。

主要特点:

- 风险管理,启用/禁用移动止损

- 资金管理,根据账户利润确定持仓大小

- 在指定时间(小时)取消挂单

- 在开仓后经过一定时间关闭持仓

- 用于优化的筛选方法(例如,按星期几的交易结果)

- 通过邮件发送显著的资金变化通知

建议:

- 分别优化多头和空头参数(例如,side=-1)

- 从简单的想法开始:例如,在昨天的低点设置卖出挂单(mqh文件中有示例)

- 在不进行资金和风险管理的情况下,以0.1手进行测试和优化(maxLot=0.1)。优势:测试中的收益以点数计算

- 开始测试时,设置在经过1小时或其他时间后自动平仓(closetimeperiod = 3600)

- 如果你的入场策略有效,可以跳过基于时间的平仓,优化风险管理参数(止损,止盈,止损斜率)

- 测试你的系统是否在特定的星期几稳定:例如,设定dayfilter为1 - 只在星期一进行STP入场订单。

- 最后测试资金管理(maxLot,利润百分比)

extern double SL = 8; // 止损点数:1/10000或100/10000 = 1/100对JPY extern double TP = 20.5; // 止盈点数 extern double SLslope = 0.8; // 移动止损仅使用部分(例如0.8)已实现的交易利润。 extern int side = -1; // LONG = 1, SHORT = -1,两个方向下单:0 extern int PercentOfProfit = 30; // 已实现利润的风险百分比 extern double MaxLot = 10.0; // 最大交易手数 extern int dayfilter = 7; // 所有天数下单 = 7,或仅在周一(1)到周五(5)下单

* 这个EA的灵感来源于RomanY的工作

评论 0