O Backbone é um Sistema de Trading que se destaca pela sua abordagem simples e eficiente. Baseado na variação contínua da direção das operações, ele ajusta as transações conforme os níveis de TakeProfit, StopLoss e TrailingStop. As posições são abertas em direções opostas às posições previamente fechadas, e todas são encerradas simultaneamente assim que um dos níveis definidos é alcançado. O diferencial do Backbone é que ele não utiliza indicadores, modelos matemáticos ou outras complexidades. Sua rentabilidade depende do fato de que a duração das operações lucrativas é maior do que a das operações com prejuízo.

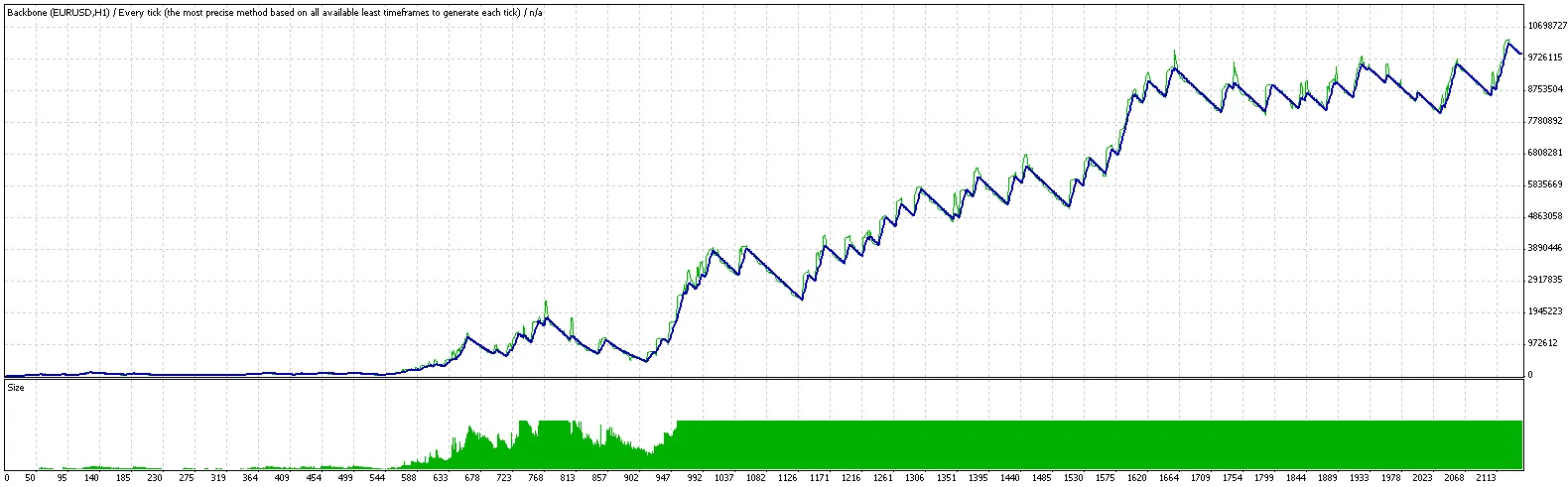

Esse EA pode ser utilizado em qualquer timeframe, mas os níveis ideais de TakeProfit, StopLoss e TrailingStop variam conforme o gráfico escolhido. Para fins de exemplo, utilizei o par EURUSD no timeframe de 1 hora, durante o período de otimização de 01/10/2007 a 30/09/2008. Para acelerar o processo de otimização, implementei uma configuração que faz com que todas as decisões de trading sejam tomadas apenas quando um novo candle aparece, utilizando a opção "Apenas preços de abertura" durante a otimização. Para conferir os resultados, utilizei a opção "Cada Tick", como você pode ver no relatório abaixo.

Os parâmetros de entrada são os seguintes (valores otimizados para EURUSD H1, 01/10/2007 a 30/09/2008):

- MaxRisk = 0.5; // Risco máximo para todas as operações a qualquer momento

- ntmax = 10; // Número máximo de operações em uma única direção

- TakeProfit = 170;

- StopLoss = 40; // 0: desabilitar; >0: habilitar

- TrailingStop = 300; // 0: desabilitar; >0: habilitar (StopLoss também deve estar habilitado)

Como a maioria dos EAs otimizados, o Backbone funciona bem apenas no intervalo de tempo em que foi otimizado. Ele pode apresentar resultados ruins se um teste "fora da amostra" for realizado. Por exemplo, se o Backbone tivesse participado do campeonato de 2008, seu saldo seria de 104 dólares. Contudo, o Backbone pode servir como base para EAs mais complexos e rentáveis, adicionando diferentes tipos de filtros para operações com prejuízo. Minha dica: primeiro otimize o Backbone com os parâmetros de TakeProfit, StopLoss e TrailingStop utilizando o otimizador embutido no MetaTrader. Depois, fixe os valores otimizados e adicione filtros, otimizando apenas os parâmetros desses filtros.

Boa sorte!

| Símbolo | EURUSD (Euro vs Dólar Americano) | ||||

| Período | 1 Hora (H1) 01/10/2007 00:00 - 29/09/2008 23:00 (01/10/2007 - 30/09/2008) | ||||

| Modelo | Cada tick (método mais preciso baseado em todos os timeframes disponíveis) | ||||

| Parâmetros | MaxRisk=0.5; ntmax=10; TakeProfit=170; StopLoss=40; TrailingStop=300; | ||||

| Barras no teste | 7086 | Ticks modelados | 3103036 | Qualidade da modelagem | n/a |

| Erros de gráficos não correspondentes | 219 | ||||

| Depósito inicial | 10000.00 | ||||

| Lucro líquido total | 9882406.34 | Lucro bruto | 31810499.95 | Prejuízo bruto | -21928093.61 |

| Fator de lucro | 1.45 | Retorno esperado | 4607.18 | ||

| Drawdown absoluto | 672.94 | Drawdown máximo | 2039240.00 (20.33%) | Drawdown relativo | 82.13% (1922003.87) |

| Total de operações | 2145 | Posições curtas (percentual de ganhos) | 1138 (26.27%) | Posições longas (percentual de ganhos) | 1007 (31.28%) |

| Operações lucrativas (% do total) | 614 (28.62%) | Operações com prejuízo (% do total) | 1531 (71.38%) | ||

| Maior | operação lucrativa | 85560.00 | operação com prejuízo | -23220.00 | |

| Média | operação lucrativa | 51808.63 | operação com prejuízo | -14322.73 | |

| Máximo | vitórias consecutivas (lucro em dinheiro) | 22 (1861260.00) | perdas consecutivas (prejuízo em dinheiro) | 79 (-1591660.00) | |

| Máximo | lucro consecutivo (contagem de vitórias) | 1861260.00 (22) | perda consecutiva (contagem de perdas) | -1591660.00 (79) | |

| Média | vitórias consecutivas | 7 | perdas consecutivas | 16 | |

Comentário 0