Théorie :

Dans le monde du trading, John Ehlers présente ce qu'il appelle le filtre Kalman non linéaire de la manière suivante :

- Récupérez l'EMA du prix (idéalement, utilisez un filtre à 3 pôles).

- Calculez la différence (delta) entre le prix et son EMA.

- Appliquez un EMA sur le delta (ou un filtre à 3 pôles) :

- Le lissage aide à réduire les faux signaux.

- Idéalement, le lissage n'introduit pas de retard majeur dans la tendance, car le delta est déjà désajusté.

- Ajoutez le delta lissé à l'EMA pour obtenir une courbe sans retard.

- Ajoutez 2*(delta lissé) à l'EMA pour obtenir une ligne prédictive plus fluide.

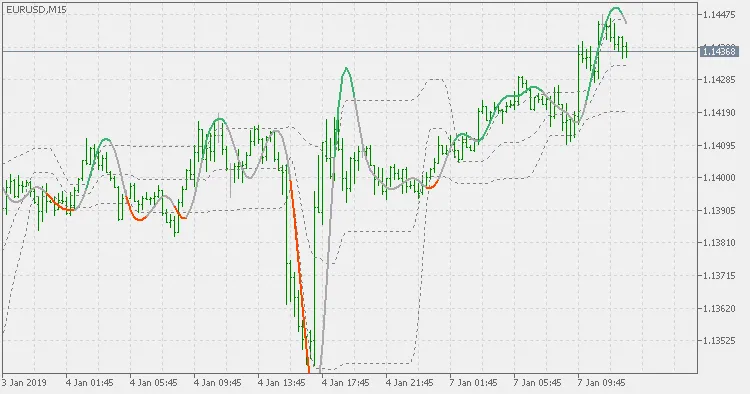

Pour ajouter des signaux au-delà d'un simple changement de direction de pente, cette version vous permet de choisir parmi 3 types de changements de couleur :

- Changement de couleur sur la pente

- Changement de couleur lors du croisement des niveaux externes (flottants)

- Changement de couleur lors du croisement du niveau moyen (flottant), une sorte de "ligne zéro".

Utilisation :

Vous pouvez utiliser ces changements de couleur comme signaux de trading.

Commentaire 0