Atualizações:

- 2016-02-04; v1.47: Melhoria de desempenho.

- 2016-01-15; v1.46: Melhoria de desempenho.

- 2015-12-31; v1.45: Melhoria de desempenho.

- 2015-12-31; v1.44: Melhoria de desempenho.

- 2015-12-31; v1.43: Melhoria de desempenho.

- 2015-12-26; v1.42: Melhoria de desempenho.

- 2015-12-26; v1.41: Alterações menores para melhoria de desempenho.

- 2015-12-24; v1.40: Versão pública inicial.

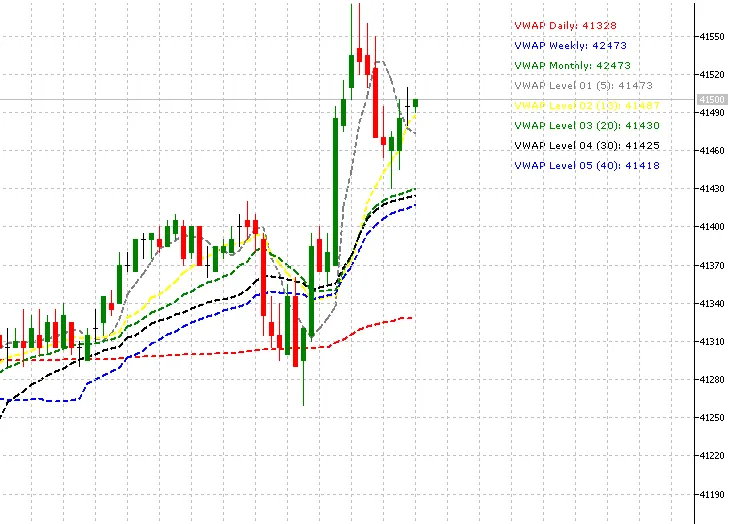

O VWAP, ou Preço Médio Ponderado por Volume, é uma ferramenta essencial para traders que operam no intradia. Ele é amplamente utilizado por algoritmos e traders institucionais para entender onde uma ação está sendo negociada em relação ao seu preço médio ponderado pelo volume ao longo do dia. Para os day traders, o VWAP é crucial para avaliar a direção do mercado e filtrar sinais de negociação. Antes de usar o VWAP, é fundamental compreender como ele é calculado, como interpretá-lo e utilizá-lo, além de estar ciente das limitações desse indicador (http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/).

Este indicador VWAP é baseado na descrição do Investopedia (http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp).

Adicionei seis linhas a este indicador. A principal é o VWAP Diário, que é o cálculo baseado nos valores intradia. As outras cinco linhas permitem que você defina o período do cálculo, podendo ser menor ou maior que o período intradia.

Todas as seis linhas são independentes. Por padrão, apenas a linha intradia vem habilitada, mas você pode ativar as demais no painel de propriedades.

Agradeço por baixar este código. Fico no aguardo dos seus comentários, votos e avaliações.

Comentário 0