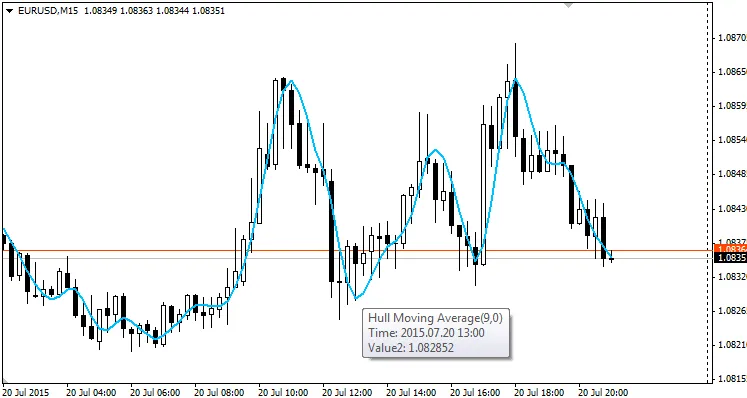

Die Hull Moving Average (HMA), entwickelt von Alan Hull, ist ein extrem schneller und glatter gleitender Durchschnitt, der fast vollständig Verzögerungen eliminiert und gleichzeitig eine verbesserte Glättung erzielt. Alan hat dafür eine Formel zur Berechnung dieses gleitenden Durchschnitts aufgestellt:

LWMA[Wurzel(period), (2*LWMA(period/2, price)-LWMA(period, price)]

Mit dieser cleveren Gleichung hat Alan einen sehr schnellen gleitenden Durchschnitt geschaffen, der viel reaktiver auf die Preisbewegung reagiert.

Für eine ausführliche Erklärung, wie er funktioniert, kannst du hier vorbeischauen: http://alanhull.com/hull-moving-average

Die HMA kann auf zwei Hauptarten verwendet werden:

- Mit nur einer HMA: Wenn sich die HMA-Neigung ändert, ist das ein guter Zeitpunkt, um bereit für einen Einstieg zu sein – long oder short, je nach Richtung der Neigungsänderung. Achte dabei immer auf ein gutes Setup, wie z.B. ein Candlestick-Muster oder einen Ausbruch aus einer Unterstützungs- oder Widerstandszone.

- Mit zwei HMAs: Hierbei wird der typische Durchschnittsüberkreuzung verwendet, z.B. HMA(9) und HMA(25). Das gleiche gilt, was oben gesagt wurde. Du kannst es auch als Ausstiegssignal nutzen, wenn sich die Neigung ändert (ob mit einer oder zwei HMAs). Wie bei allen gleitenden Durchschnitten funktioniert er in Seitwärtsmärkten nicht gut, da er viele Fehleinstiege generiert.

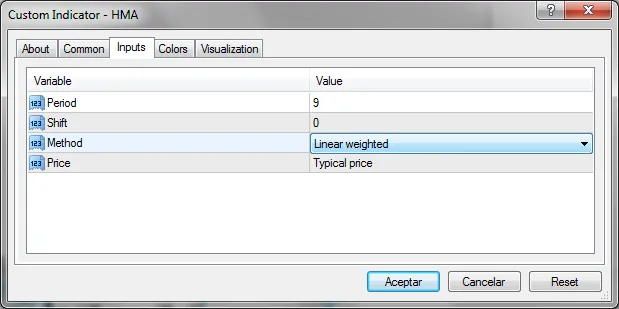

Ich habe den Code so erstellt, dass du den Typ des verwendeten gleitenden Durchschnitts in den Berechnungen ändern kannst (aber das wäre dann nicht mehr wirklich eine Hull Moving Average) sowie den angewandten Preis. Ich benutze gerne den typischen Preis, um zu berücksichtigen, was in jeder Kerze passiert ist.

Im Code, im Abschnitt "Benutzerdefinierte Indikatorinitialisierungsfunktion", siehst du die Zeile:

SetIndexStyle(0,DRAW_NONE);

Wenn du DRAW_LINE schreibst, siehst du eine weitere Linie auf dem Chart, die diesen Teil der Gleichung darstellt:

2*LWMA(period/2, price)-LWMA(period, price)

Dies ist die Berechnung vor der HMA-Berechnung, jedoch ohne den Glättungseffekt eines gleitenden Durchschnitts auf einen anderen gleitenden Durchschnitt anzuwenden. Du kannst diese Linien wie die Verwendung von zwei HMAs mit unterschiedlichen Perioden nutzen.

Kommentar 0