อัปเดต:

- 2016-02-04; v1.47: ปรับปรุงประสิทธิภาพ.

- 2016-01-15; v1.46: ปรับปรุงประสิทธิภาพ.

- 2015-12-31; v1.45: ปรับปรุงประสิทธิภาพ.

- 2015-12-31; v1.44: ปรับปรุงประสิทธิภาพ.

- 2015-12-31; v1.43: ปรับปรุงประสิทธิภาพ.

- 2015-12-26; v1.42: ปรับปรุงประสิทธิภาพ.

- 2015-12-26; v1.41: ปรับปรุงเล็กน้อยเพื่อประสิทธิภาพ.

- 2015-12-24; v1.40: รุ่นสาธารณะครั้งแรก.

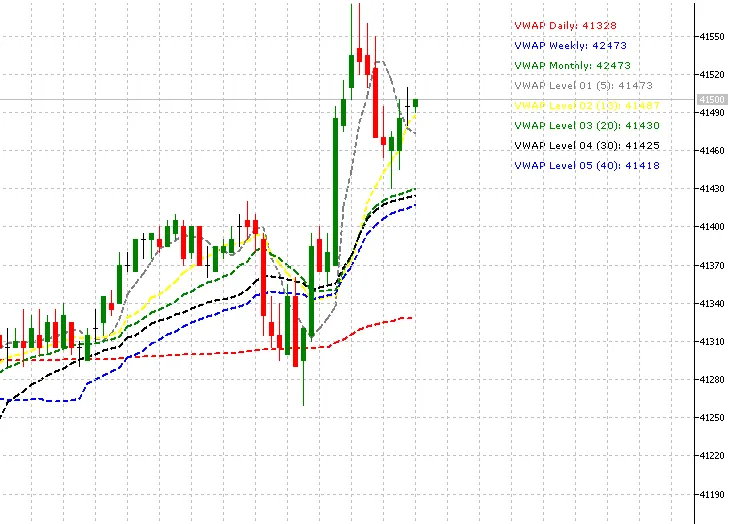

VWAP (Volume Weighted Average Price) เป็นเครื่องมือที่สำคัญสำหรับเทรดเดอร์ทั้งมืออาชีพและเทรดเดอร์ทั่วไป โดยใช้เพื่อวิเคราะห์ว่าหุ้นมีการซื้อขายอยู่ที่ไหนเมื่อเปรียบเทียบกับราคาเฉลี่ยที่มีน้ำหนักตามปริมาณในวันนั้นๆ โดยเฉพาะเทรดเดอร์รายวันที่ใช้ VWAP ในการประเมินทิศทางของตลาดและคัดกรองสัญญาณการซื้อขาย

ก่อนที่คุณจะเริ่มใช้ VWAP ควรทำความเข้าใจถึงการคำนวณ วิธีการตีความ และการใช้งาน รวมถึงข้อจำกัดของตัวชี้วัดนี้ (อ่านเพิ่มเติมที่นี่).

ตัวชี้วัด VWAP นี้อิงจากคำอธิบายของ Investopedia (อ่านเพิ่มเติมที่นี่).

ในตัวชี้วัดนี้ ผมได้เพิ่มเส้นกราฟเข้ามา 6 เส้น โดยหลักๆ คือ VWAP Daily ซึ่งเป็นการคำนวณจากค่าระหว่างวัน ส่วนอีก 5 เส้นที่เหลือคุณสามารถตั้งค่าช่วงเวลาได้ โดยสามารถน้อยหรือมากกว่าช่วงระหว่างวันได้

เส้นทั้งหมด 6 เส้นเป็นอิสระจากกัน โดยค่าเริ่มต้นจะเปิดใช้งานเฉพาะระหว่างวัน แต่คุณสามารถเปิดใช้งานเส้นอื่นๆ ในแผงคุณสมบัติได้

ขอบคุณที่ดาวน์โหลดโค้ดนี้ ผมรอความคิดเห็น โหวต และการให้คะแนนจากคุณอยู่ครับ

ความคิดเห็น 0