설명

4개의 스토캐스틱과 포스트 지그재그 지표를 활용한 트레이딩 전략입니다. 결과가 아주 좋습니다! 총 거래 중 82.26%의 수익률을 기록했습니다.

포스트 지그재그 지표를 먼저 삽입하는 것을 잊지 마세요!

이 설정은 USDJPY에만 적용되며, 포인트 = 0.00001입니다.

설정 1

UseMinilot=true → 안정적인 결과를 보입니다.

설정 2

UseMinilot=false → 큰 파동을 만났을 때 더 많은 수익을 얻지만 손실도 더 커질 수 있습니다! :D

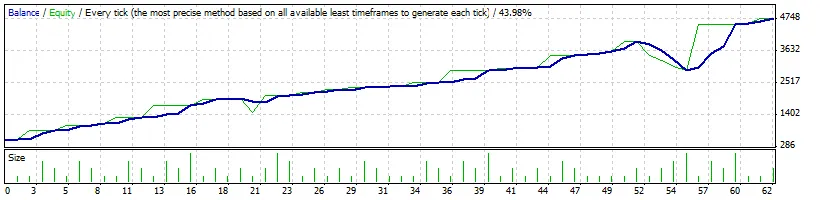

전략 테스트 결과

Aver4Sto+Postzigzag

FxPro.com-Real02 (Build 229)

| 심볼 | USDJPY (미국 달러 대 일본 엔) | ||||

| 기간 | 5분 (M5) 2011.05.02 08:15 - 2011.08.19 23:55 (2011.05.01 - 2011.08.22) | ||||

| 모델 | 모든 틱 (가장 정확한 방법으로 모든 사용 가능한 최소 시간 프레임 기반) | ||||

| 파라미터 | MoneyManagement=true; UseMinilot=true; Lots=0.1; MaximumRisk=0.1; MinLot=0.1; MyStopLoss=800; MyTakeProfit=0; Stopoutlevel=50; Nextopenposition=150; Delay=50; Closebyprofit=false; Maxiposition=5; Needprofit=500; Losscan=500; TimeFrameM1=false; TimeFrameM5=true; TimeFrameM15=true; TimeFrameM30=false; TimeFrameM60=false; TimeFrameM240=false; | ||||

| 테스트 바 | 23041 | 모델링 틱 수 | 6079450 | 모델링 품질 | 43.98% |

| 불일치 차트 오류 | 0 | ||||

| 초기 예치금 | 500.00 | ||||

| 총 순이익 | 4273.05 | 총 수익 | 5467.34 | 총 손실 | -1194.30 |

| 수익 비율 | 4.58 | 예상 수익 | 68.92 | ||

| 절대 드로우다운 | 88.51 | 최대 드로우다운 | 1525.04 (38.43%) | 상대 드로우다운 | 47.91% (446.61) |

| 총 거래 수 | 62 | 숏 포지션 (승률 %) | 62 (80.65%) | 롱 포지션 (승률 %) | 0 (0.00%) |

| 수익 거래 (% 전체) | 50 (80.65%) | 손실 거래 (% 전체) | 12 (19.35%) | ||

| 최대 | 수익 거래 | 773.76 | 손실 거래 | -402.02 | |

| 평균 | 수익 거래 | 109.35 | 손실 거래 | -99.52 | |

| 최대 연속 | 승리 (금전적 수익) | 11 (811.25) | 연속 손실 (금전적 손실) | 4 (-1008.40) | |

| 최대 | 연속 수익 (승리 수) | 1834.78 (7) | 연속 손실 (손실 수) | -1008.40 (4) | |

| 평균 | 연속 승리 | 6 | 연속 손실 | 2 | |

설정 2:

| 심볼 | USDJPY (미국 달러 대 일본 엔) | ||||

| 기간 | 5분 (M5) 2011.05.02 08:15 - 2011.08.19 23:55 (2011.05.01 - 2011.08.22) | ||||

| 모델 | 모든 틱 (가장 정확한 방법으로 모든 사용 가능한 최소 시간 프레임 기반) | ||||

| 파라미터 | MoneyManagement=true; UseMinilot=false; Lots=0.1; MaximumRisk=0.1; MinLot=0.1; MyStopLoss=800; MyTakeProfit=0; Stopoutlevel=50; Nextopenposition=150; Delay=50; Closebyprofit=false; Maxiposition=5; Needprofit=500; Losscan=500; TimeFrameM1=false; TimeFrameM5=true; TimeFrameM15=true; TimeFrameM30=false; TimeFrameM60=false; TimeFrameM240=false; | ||||

| 테스트 바 | 23041 | 모델링 틱 수 | 6079450 | 모델링 품질 | 43.98% |

| 불일치 차트 오류 | 0 | ||||

| 초기 예치금 | 500.00 | ||||

| 총 순이익 | 4875.37 | 총 수익 | 12957.56 | 총 손실 | -8082.19 |

| 수익 비율 | 1.60 | 예상 수익 | 78.64 | ||

| 절대 드로우다운 | 84.19 | 최대 드로우다운 | 8715.18 (89.00%) | 상대 드로우다운 | 89.00% (8715.18) |

| 총 거래 수 | 62 | 숏 포지션 (승률 %) | 62 (82.26%) | 롱 포지션 (승률 %) | 0 (0.00%) |

| 수익 거래 (% 전체) | 51 (82.26%) | 손실 거래 (% 전체) | 11 (17.74%) | ||

| 최대 | 수익 거래 | 1699.20 | 손실 거래 | -2421.25 | |

| 평균 | 수익 거래 | 254.07 | 손실 거래 | -734.74 | |

| 최대 연속 | 승리 (금전적 수익) | 11 (823.67) | 연속 손실 (금전적 손실) | 4 (-7668.13) | |

| 최대 | 연속 수익 (승리 수) | 5090.92 (9) | 연속 손실 (손실 수) | -7668.13 (4) | |

| 평균 | 연속 승리 | 6 | 연속 손실 | 2 | |

PS: 실제 계좌에서 테스트 중 오류를 발견하셨다면 rockyhoangdn@gmail.com으로 연락주세요. 모든 댓글 환영합니다!

댓글 0