El arbitraje es un concepto que no necesita mayor explicación, pero aquí te traigo una estrategia alternativa que puede interesarte. A diferencia del verdadero arbitraje, donde las operaciones se realizan solo cuando hay una diferencia de precios rentable entre un activo y sus contratos en el mercado, esta estrategia se basa únicamente en los contratos de intercambio.

La idea detrás de esta estrategia es bastante sencilla:

- Si el precio está bajo, compramos barato. Cuanto más baje el precio, mayor será el volumen de compra.

- Si el precio está alto, vendemos caro. Cuanto más suba el precio, mayor será el volumen de venta.

Esto resulta en una estrategia típica de contra-tendencia, con todas las consecuencias que ello conlleva. La principal consecuencia es que, al utilizar esta estrategia en un solo par de divisas, se puede obtener ganancias de las correcciones o cambios de tendencia, así como de los movimientos laterales. Sin embargo, durante las tendencias, lo más probable es que solo se generen pérdidas en el capital.

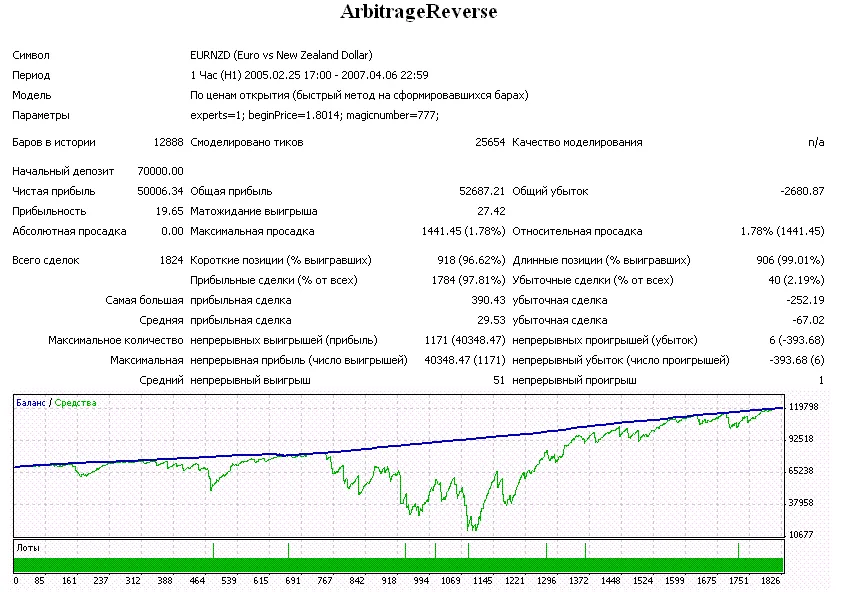

Aquí te dejo un ejemplo típico de cómo funciona esta estrategia:

Como dicen, uno puede soñar con parámetros de un sistema de trading perfectos. No obstante, si el capital no se maneja adecuadamente, puede caer en un llamado de margen. En este caso, el sistema de trading podría recuperar el balance utilizando el dinero restante en la cuenta. Esto ha sido comprobado. En una cuenta demo, el sistema logró salir de un margen de llamada y recuperar el balance al siguiente cambio de tendencia. Por lo tanto, esta estrategia permite resistir hasta el final, a diferencia de métodos ineficaces como el Martingale. Si el capital es insuficiente, siempre se puede considerar pedir prestado para invertir en la estrategia, ya que tarde o temprano se puede recuperar la inversión con intereses. Mientras que en el Martingale las ganancias aumentan de manera lineal pero las pérdidas de forma exponencial, en esta estrategia tanto las ganancias como las pérdidas son más cercanas a ser lineales, lo que permite soportar períodos difíciles.

Existen varias maneras de mitigar las caídas bruscas en el capital, como colocar varios sistemas de trading en diferentes pares. Esto proporciona diversificación y suaviza la disminución del capital. Otra opción que ofrece el sistema es el trading en grupo de varios pares con cotizaciones inversas. Si un par está en tendencia alcista y otro en bajista, el sistema comprará en la tendencia alcista y venderá en la bajista. Esta característica es el verdadero arbitraje: comprar barato en un par y vender caro en otro, reflejando el resultado de esta especulación no en el balance, sino en el capital, que es lo más importante. El balance se recuperará tras los cambios de tendencia.

Las tasas inversas no tienen que estar en la misma moneda que el depósito. Pueden ser de cualquier divisa, siempre que todos los pares tengan la misma primera moneda. Por ejemplo:

- Inverso al Dólar: USDJPY, USDCHF, USDCAD, USDSGD, etc.

- Inverso al Euro: EURUSD, EURGBP, EURCHF, EURJPY, etc.

- Inverso a la Libra: GBPUSD, GBPJPY, GBPCHF, GBPNZD, etc.

Un punto importante a destacar: todos los pares del grupo deben tener el mismo tamaño de contrato. Lo más común es que los centros de operaciones establezcan 100,000 unidades por lote. Si el tamaño del contrato de algún par difiere del de los otros pares del grupo, entonces no se podrá incluir en dicho grupo.

¿Cómo configurarlo? Cada sistema de trading tiene solo tres parámetros no optimizables:

- experts - el número de sistemas en el grupo de la moneda de tasa inversa. Por ejemplo, si hay tres sistemas en los gráficos de USDJPY, USDCHF y USDCAD, este parámetro debe ser igual a 3. Pero el número mágico para los tres sistemas debe ser el mismo. Al probar sistemas individuales, este parámetro debe ajustarse a 1. El modo multi-moneda no es compatible en el tester, por lo que los sistemas de un grupo solo se pueden probar individualmente;

- MagicNumber - número mágico. Se utiliza para distinguir entre grupos de sistemas de la moneda de tasa inversa. Es importante que al colocar el grupo, el historial de la cuenta no contenga operaciones cerradas con un número mágico que coincida con el número del primer grupo. El sistema revisa el historial de la cuenta de posiciones abiertas y cerradas y realiza cálculos en base a ello;

- beginPrice - el precio inicial de oferta para un instrumento específico. Se refiere al precio actual en el momento de colocar el sistema. Si se prueba en datos históricos, el precio al inicio de la historia debe configurarse.

Todos los parámetros para cada sistema se configuran una vez antes de su inicio y no se cambian durante el trading automatizado. El precio actual en el momento de colocar el sistema no es el mismo en cualquier otro momento. Es el precio inicial para determinar cómo se movieron las cotizaciones antes de abrir el primer contrato. Para el segundo contrato, el precio inicial será el precio de apertura del primer contrato, y así sucesivamente.

La calidad de las pruebas no es relevante, ya que el sistema:

- solo envía órdenes en barras formadas;

- no opera con señales de indicadores técnicos, sino que utiliza únicamente los precios actuales.

Pero si alguien tiene curiosidad, siéntase libre de descargar el historial de M1 para el tester de estrategias desde tiempos inmemoriales.

Comentarios 0