更新日志:

2008年12月26日 - 修正了交易手数计算功能

Burg外推器是基于Burg线性预测法的交易专家顾问(EA)。线性预测法的原理是通过过去的价格数据来预测未来的价格。假设我们有一系列价格 x[0]..x[n-1],其中index值越高表示越接近当前价格。未来价格的预测公式为:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

其中,a[i=1..p] 是模型的系数,p为模型的阶数。Burg方法通过减少训练期间最后n-p根K线的均方根误差来求解系数a[]。

输入参数包括:

- MaxRisk - 所有同时交易的最大风险

- ntmax - 同一方向上最大交易数量

- MinProfit - 开仓时应达到的最低预测价格

- MaxLoss - 平仓时的最大预测损失

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - 用于未来预测的历史K线数量

- ModelOrder - Burg模型的阶数(0..1)

- UseMOM - 启用输入数据的去趋势:mom(i)=log[p(i)/p(i-1)]

- UseROC - 启用输入数据的去趋势:roc=100*(p(i)/p(i-1)-1)

注意:UseMOM和UseROC只能有一个为真,即不能同时将两个参数都设置为true。

正如大多数优化过的交易EA一样,Burg外推器在训练K线上的表现相当不错,但在未经过持续优化的情况下,EA的表现可能会显著下滑。

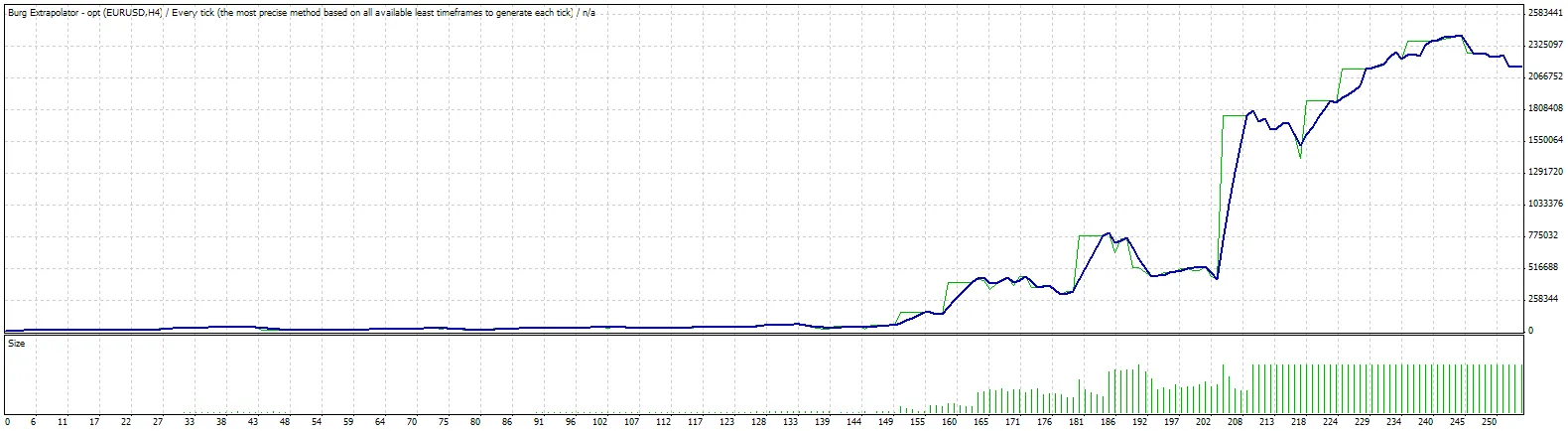

策略测试报告

Burg外推器 - 优化版

InterbankFX-MT4模拟账户2 (版本220)

| 交易品种 | EURUSD(欧元对美元) | ||||

| 时间周期 | 4小时 (H4) 2007年12月03日 00:00 - 2008年12月02日 20:00 (2007年12月03日 - 2008年12月03日) | ||||

| 模型 | 每个报价(基于所有可用的最小时间框架的最精确方法) | ||||

| 参数设置 | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| 测试K线数 | 2584 | 模拟报价数 | 3936616 | 建模质量 | n/a |

| 不匹配图表错误 | 5263 | ||||

| 初始存款 | 10000.00 | ||||

| 总净利润 | 2150865.30 | 总利润 | 3755013.80 | 总亏损 | -1604148.50 |

| 盈利因子 | 2.34 | 期望收益 | 8467.97 | ||

| 绝对回撤 | 2463.43 | 最大回撤 | 763930.92 (38.56%) | 相对回撤 | 70.14% (47506.11) |

| 总交易次数 | 254 | 短仓(胜率 %) | 92 (71.74%) | 长仓(胜率 %) | 162 (82.72%) |

| 盈利交易(总数 %) | 200 (78.74%) | 亏损交易(总数 %) | 54 (21.26%) | ||

| 最大 | 盈利交易 | 314280.00 | 亏损交易 | -90000.00 | |

| 平均 | 盈利交易 | 18775.07 | 亏损交易 | -29706.45 | |

| 最大 | 连续盈利(盈利金额) | 26 (21889.31) | 连续亏损(亏损金额) | 6 (-26080.89) | |

| 最大 | 连续盈利(胜数) | 1372487.83 (6) | 连续亏损(败数) | -314864.76 (4) | |

| 平均 | 连续盈利 | 7 | 连续亏损 | 2 | |

评论 0