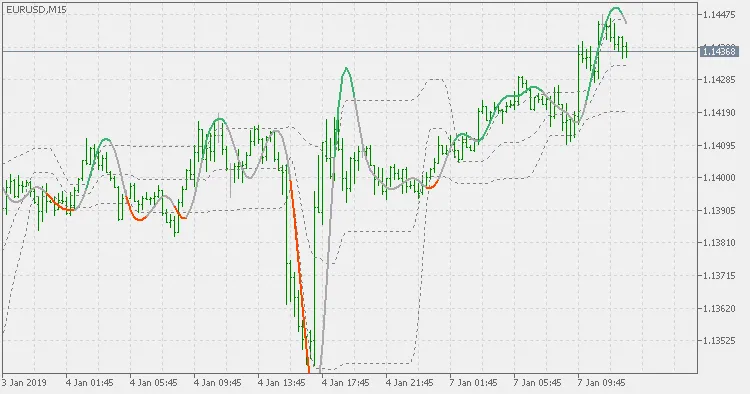

Theorie:

John Ehlers beschreibt den nichtlinearen Kalman-Filter wie folgt:

- Berechne den exponentiellen gleitenden Durchschnitt (EMA) des Preises (noch besser, einen 3-Pole-Filter).

- Ermittle die Differenz (Delta) zwischen dem Preis und seinem EMA.

- Berechne einen EMA von Delta (oder einen 3-Pole-Filter):

- Das Glätten hilft, falsche Signale (Whipsaws) zu reduzieren.

- Idealerweise sollte das Glätten keine signifikante Verzögerung im Trendmodus erzeugen, da Delta bereits enttrendet ist.

- Füge das geglättete Delta zum EMA hinzu, um eine Null-Verzögerungskurve zu erzeugen.

- Füge 2 * (geg. Delta) zum EMA hinzu, um eine glattere Prognoselinie zu erhalten.

Um Signale zu erzeugen, die über einfache Richtungsänderungen hinausgehen, kannst du in dieser Version drei Arten von Farbwechseln wählen:

- Farbwechsel bei der Steigung

- Farbwechsel beim Überqueren der äußeren (schwebenden) Niveaus

- Farbwechsel beim Überqueren des mittleren (schwebenden) Niveaus (eine Art „Null-Linie“)

Anwendung:

Du kannst die Farbwechsel als Signale verwenden.

Kommentar 0