El EA Backbone se basa en la variación constante de la dirección de las operaciones, dependiendo de los niveles de TakeProfit, StopLoss y TrailingStop. Las posiciones se abren de forma escalonada en dirección opuesta a las posiciones que se cerraron anteriormente. Se cierran simultáneamente cuando se alcanza el nivel de TakeProfit, StopLoss o TrailingStop. Este EA no utiliza indicadores, modelos matemáticos ni otras estrategias complejas. Su rentabilidad se fundamenta en que la duración de las posiciones ganadoras es mayor que la de las perdedoras.

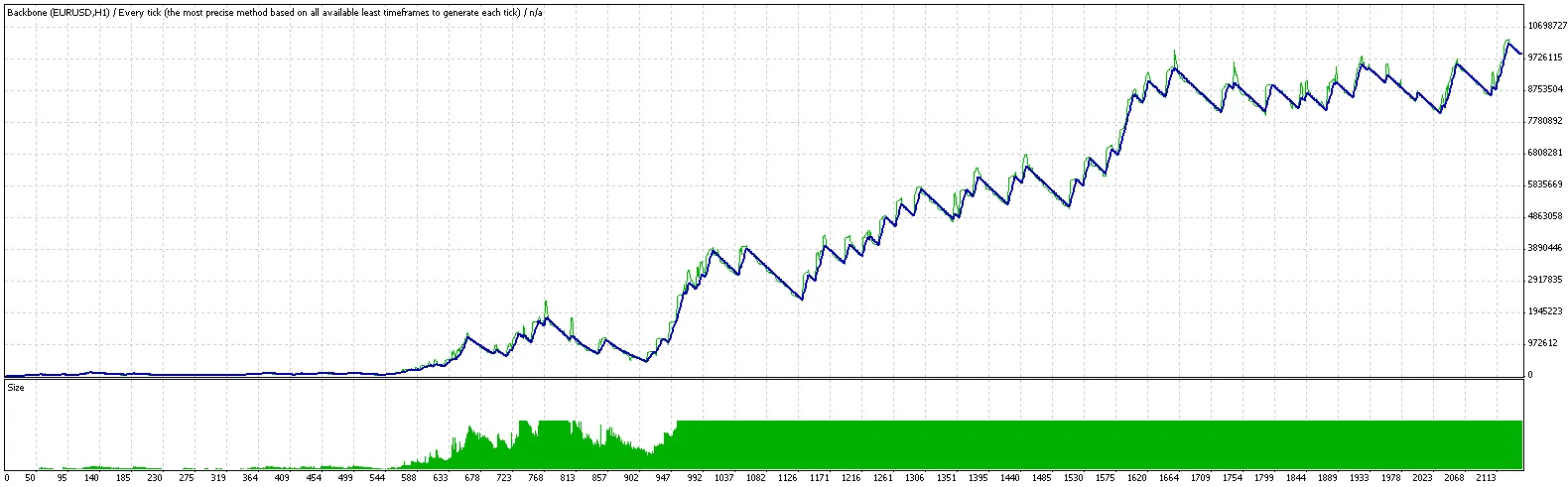

Backbone se puede utilizar en cualquier marco de tiempo, pero requiere niveles óptimos de TakeProfit, StopLoss y TrailingStop diferentes para cada uno. Como ejemplo, utilicé el par EURUSD en el gráfico H1 y el periodo de optimización de 01/10/2007 a 30/09/2008. Para agilizar la optimización, añadí una clave que hace que todas las decisiones de trading se realicen solo al aparecer una nueva barra, y utilicé "Precios de Apertura únicamente" durante la optimización. Usé "Cada tick" para verificar el resultado de la optimización, como puedes ver en el informe a continuación.

Los parámetros de entrada son (los valores son óptimos para EURUSD H1, 01/10/2007 - 30/09/2008):

- extern double MaxRisk = 0.5; // Máximo riesgo para todas las operaciones en cualquier momento

- extern int ntmax = 10; // Número máximo de operaciones en una dirección

- extern int TakeProfit = 170;

- extern int StopLoss = 40; //0: desactivar; >0: activar

- extern int TrailingStop = 300; //0: desactivar; >0: activar (StopLoss también debe estar habilitado)

Como ocurre con la mayoría de los EAs optimizados, Backbone funciona bien solo dentro del rango de tiempo optimizado. Puede fallar si se realiza una verificación "fuera de muestra". Por ejemplo, si Backbone hubiera participado en el campeonato de 2008, su saldo habría sido de 104 dólares. Sin embargo, Backbone puede servir como base para EAs más complejos y rentables al añadir diferentes tipos de filtros para las operaciones perdedoras. Mi consejo: primero optimiza Backbone en función de TakeProfit, StopLoss y TrailingStop utilizando el optimizador integrado de MetaTrader. Luego, fija los niveles optimizados y añade filtros, optimizando solo los parámetros de esos filtros.

¡Buena suerte!

| Símbolo | EURUSD (Euro vs Dólar Estadounidense) | ||||

| Periodo | 1 Hora (H1) 2007.10.01 00:00 - 2008.09.29 23:00 (2007.10.01 - 2008.09.30) | ||||

| Modelo | Cada tick (el método más preciso basado en todos los marcos de tiempo disponibles) | ||||

| Parámetros | MaxRisk=0.5; ntmax=10; TakeProfit=170; StopLoss=40; TrailingStop=300; | ||||

| Barra en prueba | 7086 | Ticks modelados | 3103036 | Calidad de modelado | n/a |

| Mismatched charts errors | 219 | ||||

| Depósito inicial | 10000.00 | ||||

| Beneficio neto total | 9882406.34 | Beneficio bruto | 31810499.95 | Pérdida bruta | -21928093.61 |

| Factor de beneficio | 1.45 | Pago esperado | 4607.18 | ||

| Dibujo absoluto | 672.94 | Dibujo máximo | 2039240.00 (20.33%) | Dibujo relativo | 82.13% (1922003.87) |

| Operaciones totales | 2145 | Posiciones cortas (porcentaje ganadas) | 1138 (26.27%) | Posiciones largas (porcentaje ganadas) | 1007 (31.28%) |

| Operaciones ganadoras (% del total) | 614 (28.62%) | Operaciones perdedoras (% del total) | 1531 (71.38%) | ||

| Mayor | operación ganadora | 85560.00 | operación perdedora | -23220.00 | |

| Promedio | operación ganadora | 51808.63 | operación perdedora | -14322.73 | |

| Máximo | ganancias consecutivas (ganancia en dinero) | 22 (1861260.00) | pérdidas consecutivas (pérdida en dinero) | 79 (-1591660.00) | |

| Máximo | ganancia consecutiva (número de ganancias) | 1861260.00 (22) | pérdida consecutiva (número de pérdidas) | -1591660.00 (79) | |

| Promedio | ganancias consecutivas | 7 | pérdidas consecutivas | 16 | |

Comentarios 0