Dieser Indikator basiert auf der Annahme, dass die Preisvariationen einem multifraktalen Modell folgen. Daraus lässt sich der Hurst-Exponent H leicht aus der Fraktaldimension berechnen (wie im Codebase MQL4 beschrieben). Die Variationen dieses Hurst-Exponenten können tatsächlich als Vorhersage für die Veränderungen der Volatilität angesehen werden. Sie bieten somit einen optimalen Zeitpunkt für den Einstieg in einen Trade (insbesondere wenn diese Variation positiv ist), um von einer Phase hoher Volatilität zu profitieren.

Es ist jedoch wichtig zu beachten, dass dieser Indikator keine Informationen über die Handelsrichtung liefert. Für die Bestimmung der Richtung ist die Verwendung eines zusätzlichen Richtungsindikators erforderlich.

Für weitere Details zu diesem Indikator, schau dir bitte meinen Blog an: http://fractalfinance.blogspot.com/2010/05/variation-of-hurst-exponent.html

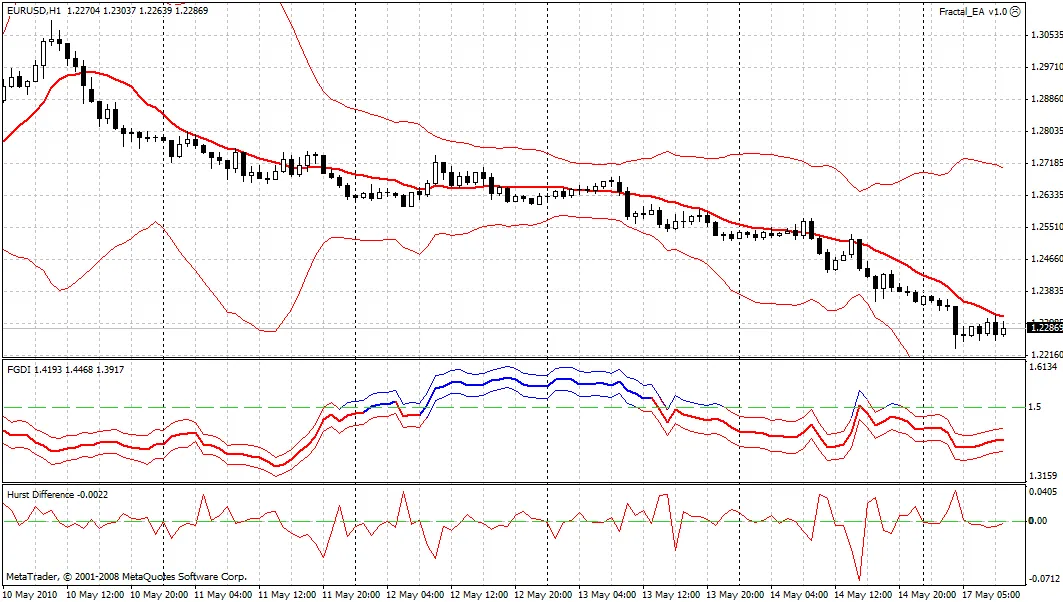

So sieht es aus, im unteren Fenster, auf einem 1-Stunden EUR/USD Chart:

Kommentar 0