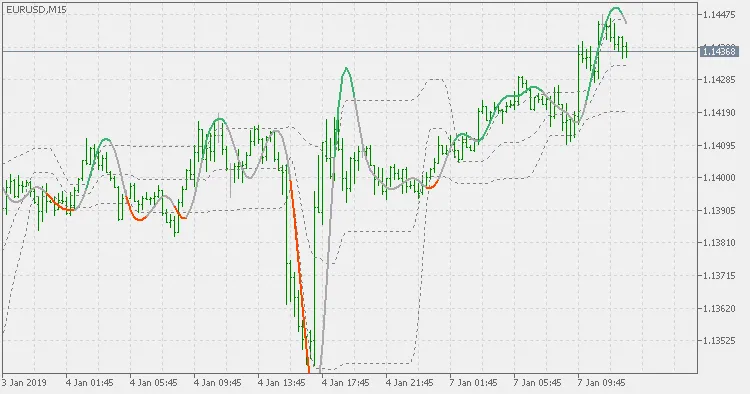

Teoria:

John Ehlers descrive il filtro di Kalman non lineare nel seguente modo:

- Calcola la EMA del prezzo (meglio, un filtro a 3 poli).

- Prendi la differenza (delta) tra il prezzo e la sua EMA.

- Calcola un'EMA del delta (o un filtro a 3 poli):

- La lisciatura aiuta a ridurre i whipsaw.

- Idealmente, la lisciatura non introduce ritardi significativi poiché il delta è già destagionalizzato.

- Aggiungi il delta liscio all'EMA per una curva senza ritardo.

- Aggiungi 2*(delta liscio) all'EMA per una linea predittiva più fluida.

Per aggiungere segnali oltre al semplice cambiamento di direzione della pendenza, in questa versione puoi scegliere tra 3 tipi di cambiamenti di colore:

- cambio di colore sulla pendenza

- cambio di colore sull'incrocio dei livelli esterni (fluttuanti)

- cambio di colore sull'incrocio del livello medio (una sorta di "linea zero")

Utilizzo:

Puoi utilizzare i cambiamenti di colore come segnali di trading.

Commento 0