안녕하세요, 트레이더 여러분! 오늘은 반격 촛대 패턴에 대해 이야기해보려고 합니다. 이 패턴은 가격 반전 신호를 제공하는 중요한 도구로, 메타트레이더 5에서 활용할 수 있는 유용한...

안녕하세요, 트레이더 여러분! 오늘은 MetaTrader 5에서 사용할 수 있는 도미넌트 캔들에 대해 이야기해볼까 합니다. 이 지표는 두 개의 캔들로 구성되어 있으며, 각각의 심지...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 로그arithmic 이동 평균에 대해 알아보려고 합니다. 이 지표는 어떻게 활용할 수 있는지, 그리고 왜 ...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 하모닉 이동 평균(Harmonic Moving Average)에 대해 이야기해볼게요. 이 지표는 트레이딩에...

안녕하세요, 트레이더 여러분! 오늘은 MetaTrader 4에서 단기 추세 반전을 위한 지표를 사용하면서 차트 창 크기를 조정하는 방법에 대해 이야기해보려고 해요. 지표에 void...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 4에서 사용할 수 있는 간단한 인디케이터인 심볼 스프레드 자본 수익 배너에 대해 소개해 드릴게요. 이 인디케이터는 차트 전체를 보...

외환 세션 인디케이터 외환 시장 세션을 강조 표시합니다. 이 인디케이터는 각 외환 시장의 현지 "벽시계" 거래 시간을 오전 8시부터 오후 5시까지로 설정하고 있습니다. 시드니는...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 슬로프 진입 포인트 지표에 대해 이야기해볼게요. 이 지표는 기본적인 슬로프 이동 평균과 클라우드를 기반으...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 4에서 활용할 수 있는 14종 이동평균 지표에 대해 이야기해보려고 합니다. 이 지표는 종가를 기반으로 다양한 이동평균을 계산해주는...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 Wick과 Body를 기반으로 한 고저점을 찾아보는 방법에 대해 이야기해볼게요. 먼저, 차트에서 Wick 기반의 고점 예시...

템플릿 작동 방식 이 지표는 원하는 오실레이터를 기반으로 다이버전스를 플로팅하기 위한 템플릿을 제공합니다. 어떤 오실레이터를 선택하느냐에 따라(CCI, RSI 또는 본인 맞춤형...

각 통화의 성능을 간편하게 확인하세요! 이 지표는 개별 통화의 성능을 간단하게 관찰할 수 있게 도와줍니다. 여러분의 트레이딩에 유용하게 활용해 보세요! 사용자 설정 가능 라인 ...

안녕하세요, 트레이더 여러분! 오늘은 MetaTrader 5에서 사용할 수 있는 SAR ADX 신호에 대해 이야기해보려고 해요. 이 지표는 MT4 버전에서 모바일 알림 기능을 추가...

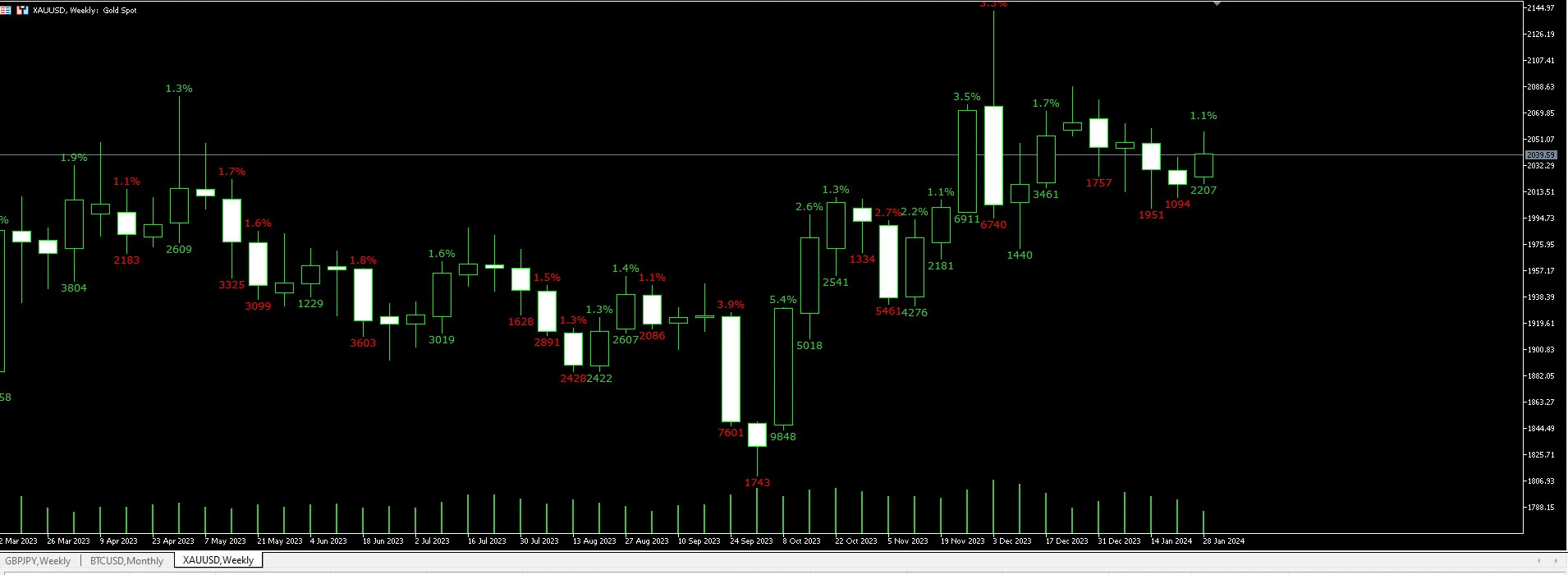

역사적 수준은 특정 자산의 가격 변동을 통해 확인할 수 있는 반복적인 가격대를 의미합니다. 이러한 가격대는 경제적 상황의 중요한 한계를 나타내며, 해당 자산의 차트에 그림자처럼 드...

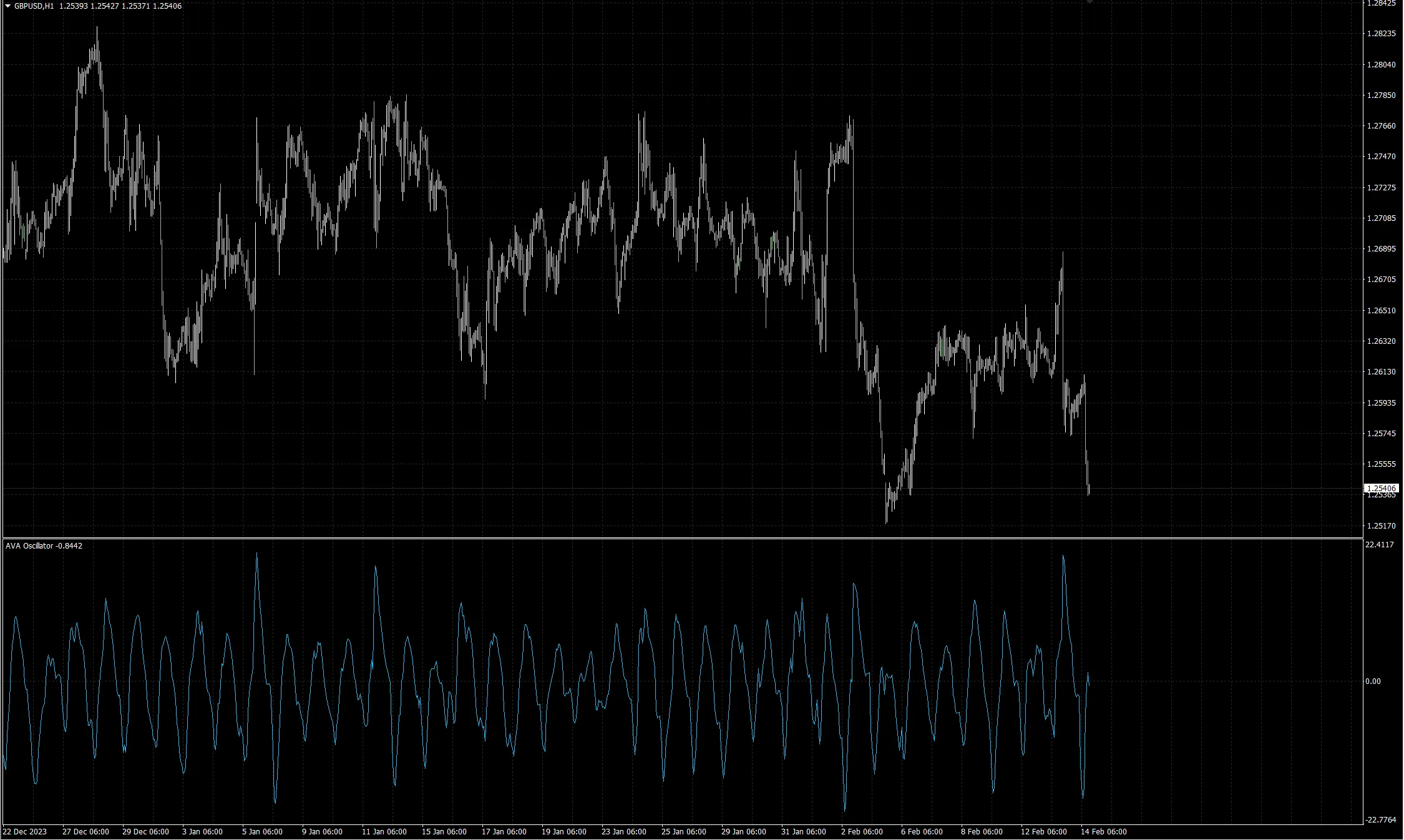

안녕하세요, 트레이더 여러분! 오늘은 제가 개발한 AVA(Adaptive Volatility Analysis) 지표에 대해 소개해드리려고 합니다. 이 도구는 주로 저의 EA(Exp...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 흥미로운 지표인 '개구리 점프'에 대해 이야기해보려고 해요. 이 지표는 알고리즘 실험을 통해 캔들스틱의 움...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 '페어 밸류 갭'에 대해 이야기해보려고 합니다. 이 지표는 ICT의 스마트 머니 컨셉에 기반하여, 시장의 ...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 5에서 사용할 수 있는 ATR 가중 이동 평균 지표에 대해 알아보려고 합니다. 이 지표는 총 4가지의 ATR 가중 이동 평균을 계...

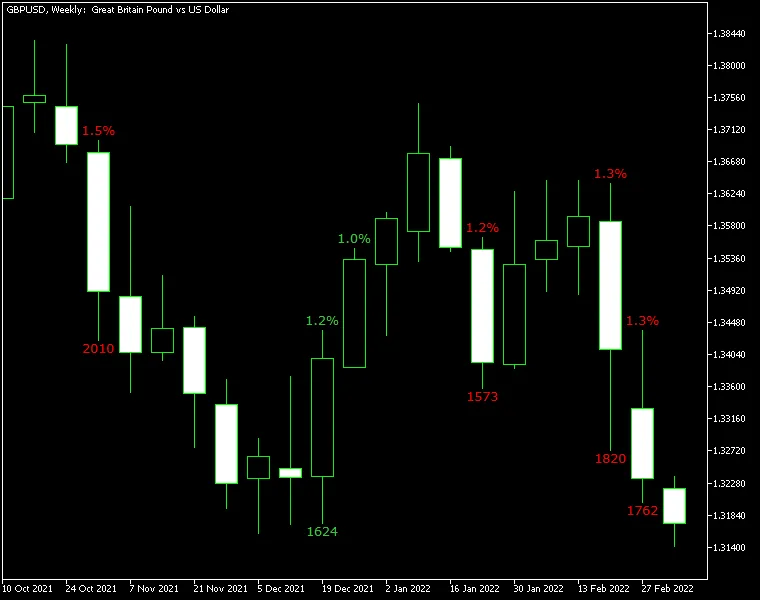

Voitto Tappio 지표는 특정 기준을 초과한 모든 캔들의 수익과 손실을 보여줍니다. 이 값은 포인트와 퍼센트로 계산됩니다. 이 지표는 두 가지 모드로 수익/손실을 계산할 수...

안녕하세요, 트레이더 여러분! 오늘은 메타트레이더 4(MT4)에서 사용할 수 있는 유용한 지표에 대해 소개해드릴게요. 바로 '캔들 손익 지표'입니다. 이 지표는 손익을 계산하는 데...