Autore:

Cheftrader*

Descrizione:

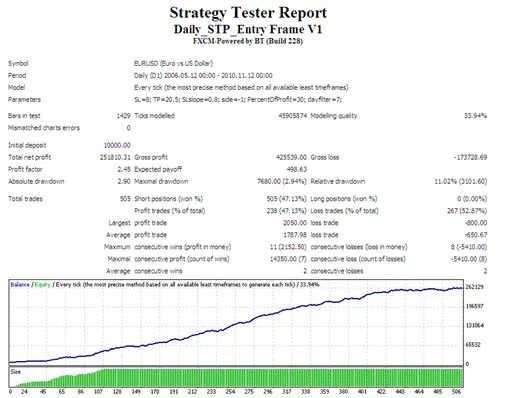

Scopri un framework pensato per costruire e testare sistemi di trading che utilizzano ordini stop per entrare in posizione. Questo sistema gestisce ordini pendenti e posizioni in base a un approccio giornaliero. La logica d'ingresso (calcolo del valore STP) è facilmente modificabile nel file mqh.

Caratteristiche principali:

- Gestione del rischio: attiva/disattiva il trailing stop.

- Gestione del capitale: determina la dimensione delle posizioni in base al profitto del conto.

- Elimina ordini pendenti: a un orario specifico.

- Chiusura posizioni: dopo un determinato periodo dall'apertura.

- Metodi di filtro: utilizzabili per l'ottimizzazione (ad esempio, risultati di trading per diversi giorni della settimana).

- Notifiche via email: per cambiamenti significativi nel capitale.

Raccomandazioni:

- Ottimizza i parametri long e short separatamente (es. side=-1).

- Inizia con un'idea semplice: esempio, piazza un sell-stop al minimo di ieri (esempio nel file mqh).

- Testa e ottimizza con un lotti di 0.1, senza gestione del denaro e del rischio (maxLot=0.1). Vantaggio: il payoff nel tester è scalato in pips.

- Inizia i test con chiusura automatica della posizione dopo 1 ora o un altro intervallo di tempo (closetimeperiod = 3600).

- Se il tuo approccio d'ingresso funziona, salta la chiusura basata sulla durata e ottimizza i parametri di gestione del rischio (SL, TP, SLslope).

- Verifica se il tuo sistema è stabile in giorni specifici della settimana: ad esempio, imposta il filtro giorno su 1 - ordini di ingresso STP solo il lunedì.

- Infine, testa la gestione del denaro (maxLot, PercentOfProfit).

externdouble SL = 8; // StopLoss in Basepoints: 1/10000 o 100/10000 = 1/100 per JPYexterndouble TP = 20.5; // TakeProfit in Basepointsexterndouble SLslope = 0.8 // Il trailing stop utilizza solo una parte [es. 0.8] del profitto raggiunto. // Se > 1.0, i trailing stop sono disattivatiexternint side = -1 // LONG = 1, SHORT = -1, piazza ordini in entrambe le direzioni: 0externint PercentOfProfit = 30 // Rischio [in %] del profitto già raggiunto nel conto, // utilizzato per calcolare la dimensione della posizioneexterndouble MaxLot = 10.0; // lotto massimo per il tradingexternint dayfilter = 7 // piazza ordini pendenti in tutti i giorni = 7 o solo in giorno della settimana 1 (lunedì)...5 (venerdì)

* Questo EA è stato ispirato dal lavoro di RomanY

https://www.mql5.com/en/users/romany

http://codebase.mql4.com/en/code/9321

Commento 0