In questo articolo, esploreremo un programma di trading che sfrutta le zone di ipercomprato (OB) e ipervenduto (OS) nello spazio RSI per generare segnali di trading sia short che long. Le zone OB e OS sono definite per i timeframe M15, H1 e H4, utilizzando il grafico M15 di EURUSD per l'esecuzione del programma.

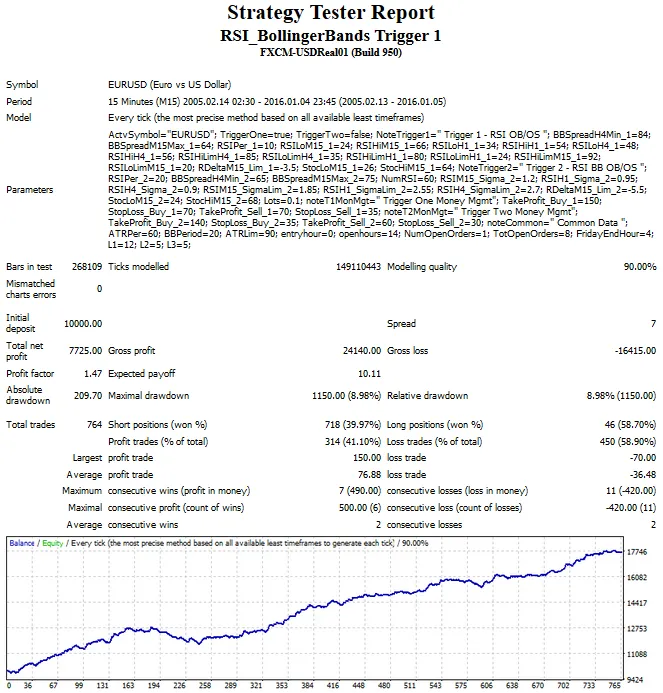

Il programma include due trigger per confrontare metodi alternativi di identificazione delle zone OB/OS. Trigger 1 utilizza un metodo convenzionale, impiegando valori fissi per impostare le regioni di ipercomprato e ipervenduto, con valori RSI tipici di 70 e 30.

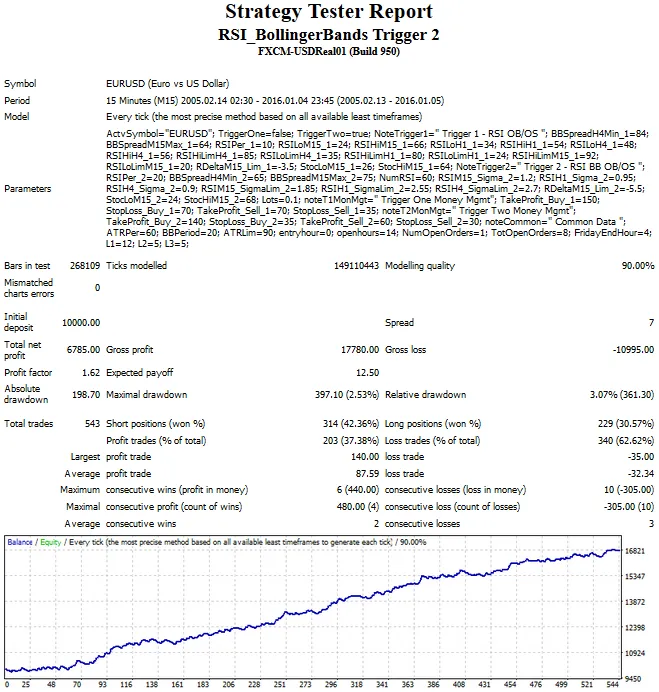

D'altro canto, Trigger 2 stabilisce le Bande di Bollinger attorno a una media RSI per una durata specifica. Le zone OB e OS sono rappresentate come i valori delle deviazioni standard dalla media RSI. Per esempio, un segnale di ipercomprato si verifica quando il valore RSI supera RSI_Upper, dove RSI_Upper = RSI_Sigma*StdDev + RSI_Avg. Qui, RSI_Sigma è un valore esterno e StdDev è calcolato dalla distribuzione RSI delle barre passate.

Dai rapporti del Strategy Tester, possiamo osservare che il metodo delle Bande di Bollinger, ovvero il Trigger 2, ha mostrato buone performance su un periodo di undici anni, superando anche il Trigger 1. Inoltre, il Trigger 2 presenta meno variabili esterne rispetto al Trigger 1 e mostra prestazioni più uniformi nel corso di undici anni di dati a 15 minuti.

Rapporti Tester

Intervallo di Test: 02/2005 - 01/2016 per i Trigger 1 e 2.

Conclusioni:

Applicare il metodo delle Bande di Bollinger a indicatori di tipo oscillatore può migliorare le performance degli Expert Advisors su lunghi periodi di test, aumentando la fiducia nei risultati futuri.

Commento 0