Autor:

Cheftrader*

Descripción:

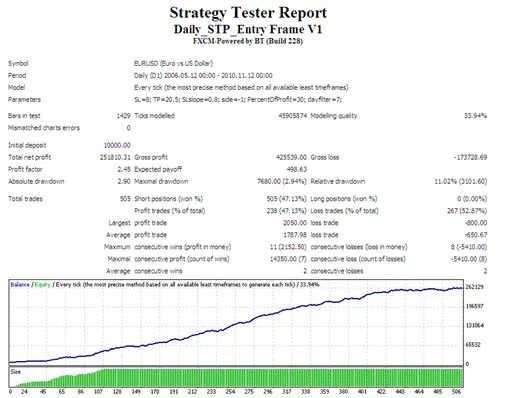

Te presento un marco para construir y probar sistemas de trading que utilizan órdenes de stop para entrar en una posición. Este sistema maneja órdenes pendientes y posiciones basándose en un enfoque diario. La lógica de entrada (cálculo del valor STP) se puede modificar fácilmente en el archivo mqh.

Características adicionales:

- Gestión de riesgos, habilita/deshabilita trailing stop.

- Gestión de capital, determina el tamaño de las posiciones según las ganancias de la cuenta.

- Elimina órdenes pendientes a una hora determinada.

- Cierras posiciones después de un tiempo específico desde su apertura.

- Métodos de filtrado para optimización (por ejemplo, resultados de operaciones en diferentes días de la semana).

- Envía cambios significativos en el capital por correo.

Recomendaciones:

- Optimiza los parámetros de largo y corto por separado (ejemplo: side=-1).

- Comienza con una idea simple: coloca una sell-stop en el mínimo de ayer (ejemplo en el archivo mqh).

- Prueba y optimiza con un tamaño de lote de 0.1, sin gestión de dinero y riesgo (maxLot=0.1). Ventaja: El retorno en el tester está escalado en pips.

- Inicia las pruebas con cierre automático de la posición después de 1 hora o otra duración (closetimeperiod = 3600).

- Si tu enfoque de entrada funciona, omite el cierre basado en la duración y optimiza los parámetros de gestión de riesgos (SL, TP, SLslope).

- Verifica si tu sistema es estable en días específicos de la semana: por ejemplo, establece dayfilter a 1 - solo se colocan órdenes de entrada STP los lunes.

- Finalmente, prueba la gestión de dinero (maxLot, PercentOfProfit).

externdouble SL = 8; // StopLoss en Puntos Base: 1/10000 o 100/10000 = 1/100 para JPYexterndouble TP = 20.5; // TakeProfit en Puntos Baseexterndouble SLslope = 0.8 // El trailing stop utiliza solo una parte [ej. 0.8] de la ganancia alcanzada en la operación. // Si > 1.0 los trailing stops se desactivanexternint side = -1 // LONG = 1, SHORT = -1, coloca órdenes en ambas direcciones: 0externint PercentOfProfit = 30 // Riesgo [en %] de la ganancia ya alcanzada en la cuenta, // utilizado para calcular el tamaño de la posiciónexterndouble MaxLot = 10.0; // lote máximo para operarexternint dayfilter = 7 // coloca órdenes pendientes todos los días = 7 o solo en el día de la semana 1 (lunes)...5 (viernes)

* Este EA se inspira en el trabajo de RomanY

https://www.mql5.com/en/users/romany

http://codebase.mql4.com/en/code/9321

Comentarios 0