Versionen:

- 2016-06-15; v1.49; Code-Verbesserung

- 2016-01-11; v1.47; Code-Verbesserung

- 2016-01-11; v1.46; Code-Verbesserung

- 2016-01-11; v1.45; Code-Verbesserung

- 2015-12-29; v1.43; Erstveröffentlichung

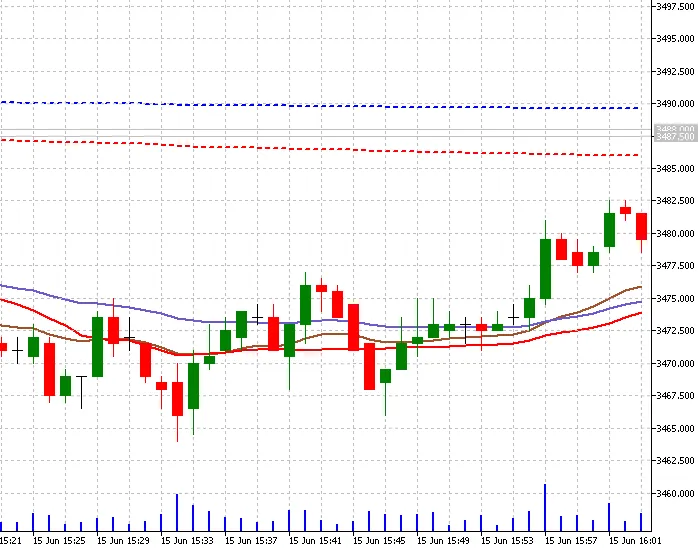

VWAP, oder der volumengewichtete Durchschnittspreis, ist eine wichtige Berechnung für den intraday Handel. Insbesondere algorithmische und institutionelle Trader nutzen VWAP, um zu beurteilen, wo eine Aktie im Vergleich zu ihrem volumengewichteten Durchschnitt für den Tag handelt. Auch Daytrader verwenden VWAP, um die Marktrichtung zu bewerten und Handelssignale herauszufiltern. Bevor du VWAP verwendest, ist es wichtig, zu verstehen, wie er berechnet wird, wie man ihn interpretiert und anwendet, sowie die Nachteile des Indikators zu kennen (Hier mehr erfahren).

Dieser VWAP-Indikator basiert auf der Beschreibung von Investopedia (Hier lesen).

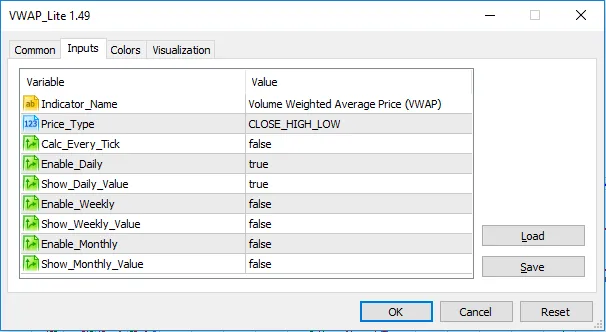

Ich habe diesem Indikator drei Linien hinzugefügt. Die Hauptlinie ist der tägliche VWAP, der auf den intraday Werten basiert. Daneben gibt es wöchentliche und monatliche Linien, die auf den jeweiligen Start des Wochen- und Monats basieren.

Alle drei Linien sind unabhängig voneinander. Standardmäßig ist nur die intraday Linie aktiv, aber du kannst die anderen in den Eigenschaften aktivieren.

Vielen Dank für das Herunterladen dieses Codes. Ich freue mich auf deine Kommentare, Bewertungen und dein Feedback.

Kommentar 0