วันนี้เราจะมาพูดถึงเครื่องมือวิเคราะห์ที่น่าสนใจสำหรับนักเทรด นั่นคือ CVD หรือ Cumulative Volume Del...

วันนี้เรามาพูดถึงดัชนีราคา/ปริมาณที่หลายคนอาจจะยังไม่คุ้นเคยกันนะครับ ดัชนีนี้มีแนวคิดที่ง่ายมากๆ ค...

สวัสดีครับเพื่อนๆ เทรดเดอร์! วันนี้เรามีเครื่องมือดีๆ ที่จะมาแนะนำให้รู้จักกัน นั่นคือ สัญญาณ RSI MA...

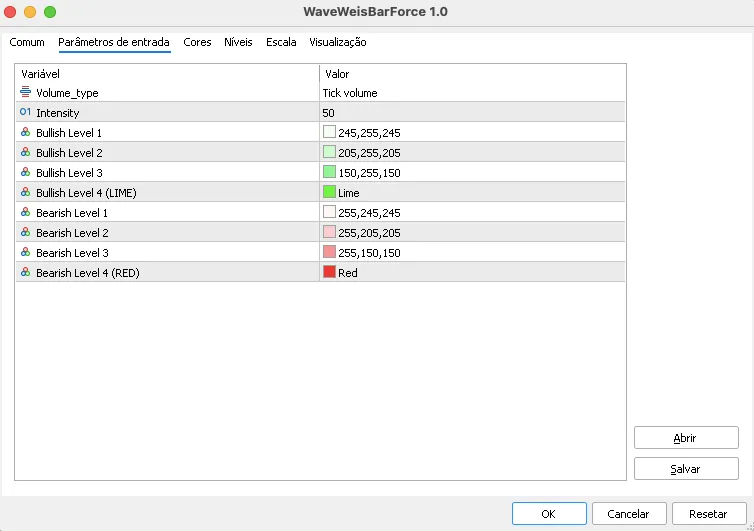

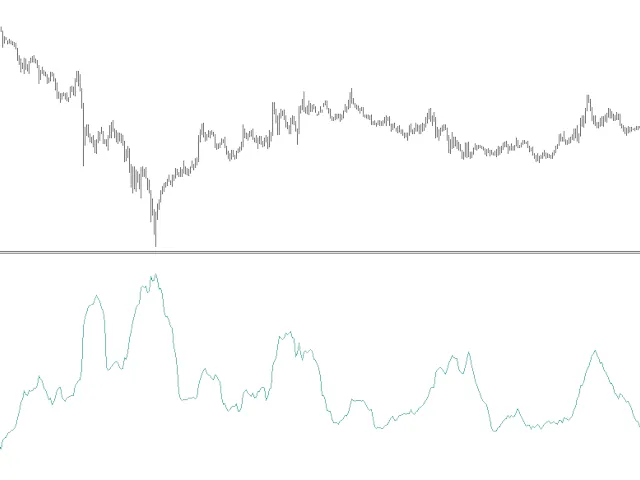

Wave Weis Bar Force - ตัวชี้วัดการสะสมปริมาณคลื่น (Weis) Wave Weis Bar Force เป็นตัวชี้วัดที่ใช้หลัก...

สวัสดีครับทุกคน หากโค้ดนี้มีปัญหาไม่ว่าจะด้วยเหตุผลใดก็ตาม เช่น การลืมหรืออัพเกรด MQL5 รบกวนแจ้งให้ผ...

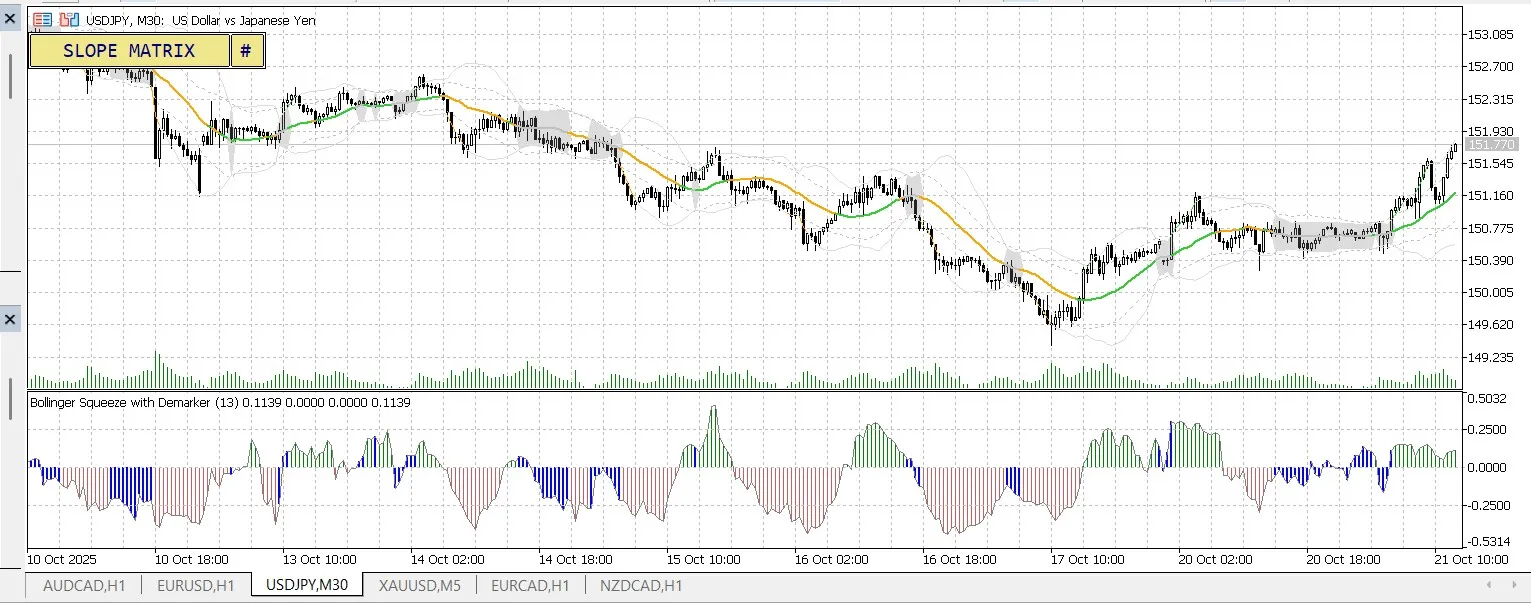

Bollinger Bands Squeeze - ความเงียบก่อนพายุBollinger Bands Squeeze เป็นหนึ่งในสัญญาณที่ทรงพลังและเป็...

1. ความหมายของ MACD Histogram:MACD Histogram (MACD-H) คือกราฟแท่งที่แสดงถึงความแตกต่างระหว่างเส้น MA...

สวัสดีเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามาพูดถึง ZZVolatility อินดิเคเตอร์ที่น่าสนใจสำหรับ MetaTrader...

ในวงการเทรด Forex หรือการลงทุนในตลาดการเงิน การรู้จักเครื่องมือที่ช่วยในการวิเคราะห์ตลาดเป็นสิ่งสำคั...

สวัสดีครับเพื่อนเทรดเดอร์ทุกคน! วันนี้เรามาทำความรู้จักกับเครื่องมือที่เรียกว่า Zigzag กำหนดช่วงเวลา...

Pin Bar เป็นแท่งเทียนที่มีลำตัวเล็กและเงายาว ซึ่งมักจะบ่งบอกถึงการกลับตัวของราคา ตัวชี้วัดนี้จะค้นหา...

RSI แบบย้อนกลับ เป็นเครื่องมือที่ช่วยให้เราเห็นระดับ RSI แบบดั้งเดิมคือ 30, 50 และ 70 ได้ชัดเจนมากข...

เครื่องมือ TakeStop เป็นตัวช่วยที่ดีสำหรับนักเทรดที่ต้องการควบคุมความเสี่ยงในตลาด โดยมันจะแสดงระดับร...

สำหรับนักเทรดที่ใช้ MetaTrader 5 วันนี้เรามีอินดิเคเตอร์เจ๋งๆ มานำเสนอ นั่นคือ TimeBar ที่จะช่วยให้ก...

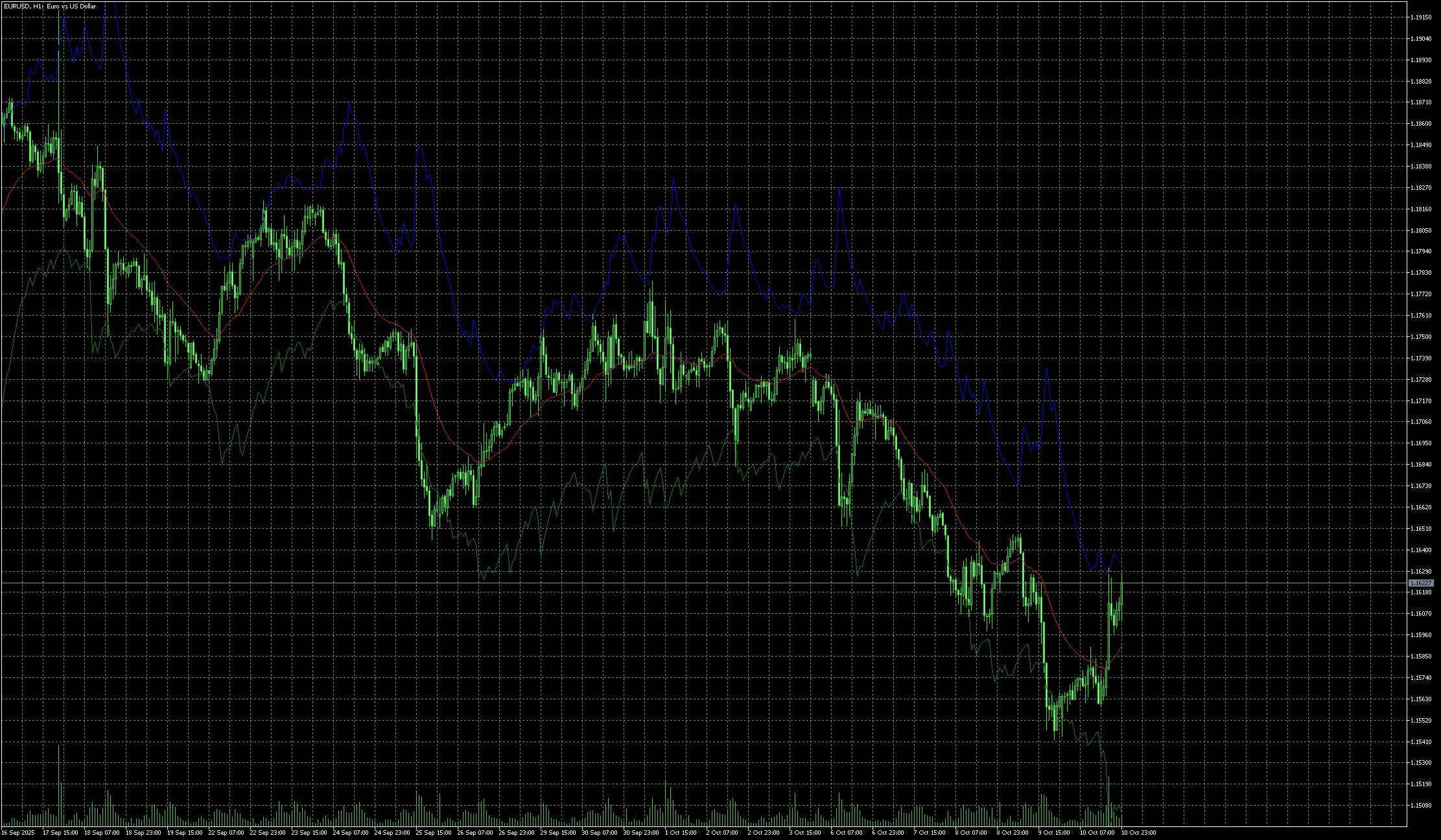

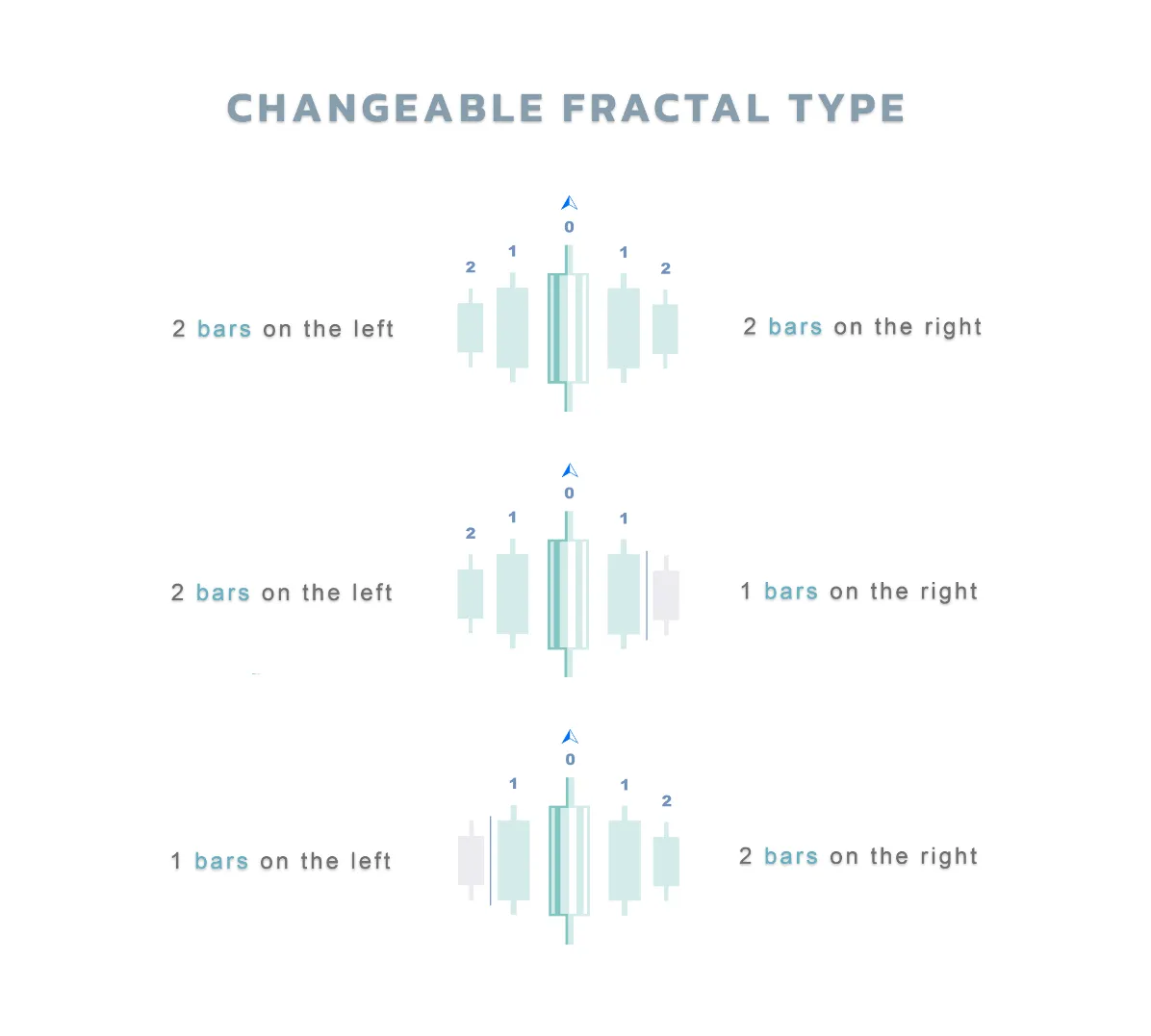

สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามาพูดถึงตัวชี้วัดที่น่าสนใจมากๆ อย่าง Fractals Dynamic ที...

สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามาพูดถึงกราฟแท่งเทียน OHLC ที่จะช่วยให้เราติดตามราคาสูงสุ...

สวัสดีครับเพื่อนนักเทรดทุกคน! วันนี้เราจะมาพูดถึงกราฟแท่งเทียน OHLC ที่มีการเชื่อมโยงราคาสูง (High) ...

สวัสดีครับเพื่อนนักเทรดทุกคน! วันนี้เรามาพูดถึงเครื่องมือที่น่าสนใจอีกตัวหนึ่งที่สามารถช่วยให้การเทร...

ฟีเจอร์หลัก: แสดงผลคู่: คำนวณและแสดงการเปลี่ยนแปลงราคาโดยอัตโนมัติ ทั้งในรูปแบบ pips (ด้านล่างของแ...

สวัสดีครับเพื่อนๆ เทรดเดอร์ทุกคน! วันนี้เรามีเครื่องมือใหม่ที่น่าสนใจมานำเสนอ นั่นก็คือ ช่องทางความผ...