버전:

- 2016-06-15; v1.49; 코드 개선

- 2016-01-11; v1.47; 코드 개선

- 2016-01-11; v1.46; 코드 개선

- 2016-01-11; v1.45; 코드 개선

- 2015-12-29; v1.43; 초기 공개 릴리스

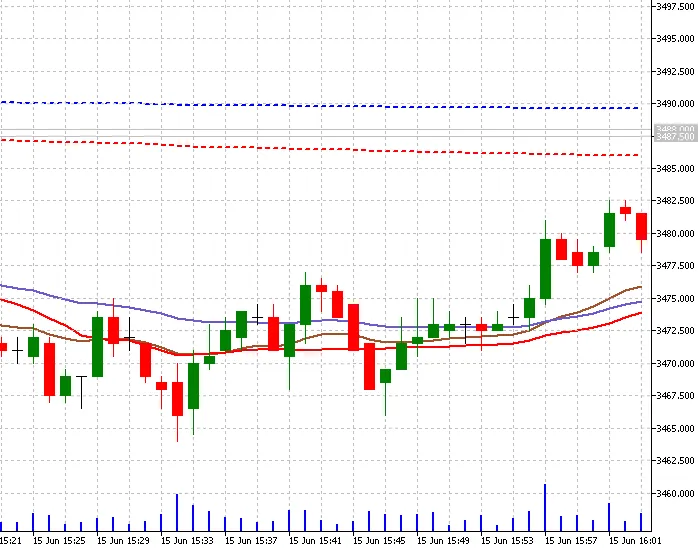

VWAP(거래량 가중 평균 가격)는 주로 알고리즘과 기관 투자자들이 하루 동안의 거래량 가중 평균에 비해 주가가 어디에 위치하는지를 평가하기 위해 사용하는 일중 계산 지표입니다. 데이 트레이더들도 VWAP를 활용하여 시장 방향을 파악하고 거래 신호를 필터링하는 데 사용합니다. VWAP를 사용하기 전에, 이 지표가 어떻게 계산되는지, 해석하는 방법, 활용하는 방법, 그리고 지표의 한계를 이해하는 것이 중요합니다. (자세히 보기)

이 VWAP 지표는 Investopedia의 설명을 바탕으로 하고 있습니다. (자세히 보기)

이 지표에는 세 가지 선이 추가되었습니다. 첫 번째는 VWAP 일일선으로, 이는 일중 값에 기반하여 계산됩니다. 주간선과 월간선은 각각 주와 월의 시작에 기반하여 계산됩니다.

이 세 가지 선은 독립적입니다. 기본적으로 일중선만 활성화되어 있지만, 속성 패널에서 나머지 선들을 활성화할 수 있습니다.

이 코드를 다운로드해 주셔서 감사합니다. 여러분의 댓글과 평가를 기다리겠습니다.

댓글 0