Se sei un trader attivo su MetaTrader 4, sicuramente avrai sentito parlare dell'indicatore RSI. Oggi parliamo di un sistema di trading che utilizza l'RSI in modo efficace, ottimizzando le sue prestazioni quotidianamente.

Il nostro sistema si basa sull'RSI standard. La logica è semplice: quando il valore dell'indicatore è inferiore a BuyOp e il valore attuale è maggiore rispetto al precedente, apriamo un acquisto. Al contrario, se l'RSI supera SellOp e il valore attuale è inferiore a quello precedente, allora è il momento di vendere. Il parametro Test rappresenta il periodo dell'RSI. Per quanto riguarda il Trailing Stop, abbiamo preso spunto da vari forum, inclusi quelli di Alpari.

Le impostazioni per l'ottimizzazione sono: BuyOp, SellOp, e Test.

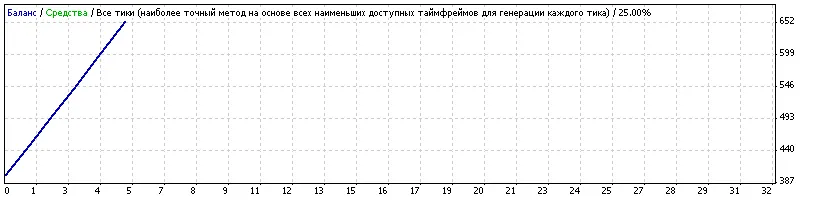

Il grafico che vediamo è relativo a un solo giorno, poiché i parametri vengono ottimizzati quotidianamente. Questo sistema si comporta in modo eccellente su timeframe M1, e i risultati migliori si ottengono con la coppia EURJPY.

| Simbolo | EURJPY (Euro vs Yen Giapponese) | ||||

| Periodo | 1 Minuto (M1) 2008.10.17 00:00 - 2008.10.17 22:59 (2008.10.17 - 2008.10.20) | ||||

| Modello | Ogni tick (il metodo più preciso basato su tutti i timeframe disponibili) | ||||

| Parametri | TakeProfit=50; Lots=0.1; PercentualeRischio=10; TrailingStop=50; MaxOrdini=1; BuyOp=29; SellOp=74; magicnumber=777; Test=11; SetOra=0; SetMinuto=10; | ||||

| Barre in test | 2380 | Ticks modellati | 33018 | Qualità della modellazione | 25.00% |

| Errori di grafico non corrispondenti | 0 | ||||

| Deposito iniziale | 400.00 | ||||

| Profitto netto totale | 254.46 | Profitto lordo | 254.46 | Perdita lorda | 0.00 |

| Fattore di profitto | Ritorno atteso | 50.89 | |||

| Drawdown assoluto | 39.31 | Drawdown massimo | 87.46 (17.25%) | Drawdown relativo | 17.25% (87.46) |

| Trade totali | 5 | Posizioni corte (% vinte) | 3 (100.00%) | Posizioni lunghe (% vinte) | 2 (100.00%) |

| Trade profittevoli (% del totale) | 5 (100.00%) | Trade in perdita (% del totale) | 0 (0.00%) | ||

| Maggiore | trade profittevole | 52.07 | trade in perdita | 0.00 | |

| Media | trade profittevole | 50.89 | trade in perdita | 0.00 | |

| Massimo | vittorie consecutive (profitto in denaro) | 5 (254.46) | perdite consecutive (perdita in denaro) | 0 (0.00) | |

| Massimo | profitto consecutivo (conteggio delle vittorie) | 254.46 (5) | perdita consecutiva (conteggio delle perdite) | 0.00 (0) | |

| Media | vittorie consecutive | 5 | perdite consecutive | 0 | |

| № | Tempo | Tipo | Ordine | Volume | Prezzo | S / L | T / P | Profitto | Bilancio |

| 1 | 2008.10.17 00:32 | buy | 1 | 0.10 | 136.65 | 0.00 | 0.00 | ||

| 2 | 2008.10.17 02:11 | modify | 1 | 0.10 | 136.65 | 137.15 | 0.00 | ||

| 3 | 2008.10.17 02:24 | s/l | 1 | 0.10 | 137.15 | 137.15 | 0.00 | 49.13 | 449.13 |

| 4 | 2008.10.17 06:34 | sell | 2 | 0.10 | 137.07 | 0.00 | 0.00 | ||

| 5 | 2008.10.17 09:02 | modify | 2 | 0.10 | 137.07 | 136.54 | 0.00 | ||

| 6 | 2008.10.17 09:03 | s/l | 2 | 0.10 | 136.54 | 136.54 | 0.00 | 52.07 | 501.20 |

| 7 | 2008.10.17 11:18 | buy | 3 | 0.10 | 135.63 | 0.00 | 0.00 | ||

| 8 | 2008.10.17 15:59 | modify | 3 | 0.10 | 135.63 | 136.13 | 0.00 | ||

| 9 | 2008.10.17 16:02 | s/l | 3 | 0.10 | 136.13 | 136.13 | 0.00 | 49.13 | 550.33 |

| 10 | 2008.10.17 17:07 | sell | 4 | 0.10 | 136.74 | 0.00 | 0.00 | ||

| 11 | 2008.10.17 17:38 | modify | 4 | 0.10 | 136.74 | 136.21 | 0.00 | ||

| 12 | 2008.10.17 17:38 | s/l | 4 | 0.10 | 136.21 | 136.21 | 0.00 | 52.06 | 602.39 |

| 13 | 2008.10.17 19:26 | sell | 5 | 0.10 | 137.03 | 0.00 | 0.00 | ||

| 14 | 2008.10.17 20:24 | modify | 5 | 0.10 | 137.03 | 136.50 | 0.00 | ||

| 15 | 2008.10.17 20:24 | s/l | 5 | 0.10 | 136.50 | 136.50 | 0.00 | 52.07 | 654.46 |

Questo sistema non partecipa al Campionato a causa dell'auto-ottimizzazione (può essere utilizzato durante il Campionato, ma il codice non è originale). L'idea è nata dopo l'inizio del Campionato.

Commento 0