Updates:

26.12.2008 - Fehler in der Lot-Berechnung korrigiert

Der EA nutzt die Methode der Burg'schen linearen Vorhersage. Diese Methode basiert darauf, zukünftige Werte als Ergebnisse linearer Funktionen vergangener Werte zu ermitteln. Angenommen, wir haben eine Reihe von Preisen x[0]..x[n-1], wobei der höhere Index den aktuellsten Preis repräsentiert. Die Vorhersage des zukünftigen Preises x[n] wird wie folgt berechnet:

x[n] = -Sum(a[i]*x[n-i], i=1..p)

Hierbei sind a[i=1..p] die Koeffizienten des Modells und p die Modellordnung. Die Burg-Methode ermittelt die Koeffizienten a[] durch Minimierung des mittleren quadratischen Fehlers auf den letzten n-p Kerzen der Schulungsdaten.

Die eingegebenen Daten sind:

- MaxRisk - das maximale Risiko aller gleichzeitigen Positionen

- ntmax - die maximale Anzahl an Positionen in die gleiche Richtung

- MinProfit - der minimale prognostizierte Preis, zu dem Positionen eröffnet werden sollten

- MaxLoss - der maximale prognostizierte Verlust, bei dem Positionen geschlossen werden sollten

- TakeProfit

- StopLoss

- TrailingStop

- PastBars - die Anzahl der vergangenen Kerzen, die für die zukünftige Vorhersage verwendet werden sollen

- ModelOrder - die Ordnung des Burg-Modells im Verhältnis zur Anzahl der vergangenen Kerzen (0..1)

- UseMOM - aktiviert die Detrendierung der Eingabedaten: mom(i) = log[p(i)/p(i-1)]

- UseROC - aktiviert die Detrendierung der Eingabedaten: roc = 100*(p(i)/p(i-1)-1)

Es kann immer nur einer der Variablen UseMOM und UseROC gleichzeitig den Wert „wahr“ haben, d.h. UseMOM=true und UseROC=true sind nicht erlaubt.

Wie bei den meisten optimierten EAs funktioniert der Burg Extrapolator nur auf den Trainingsdaten. Der EA wird kontinuierlich Verluste erleiden, ohne eine regelmäßige Reoptimierung.

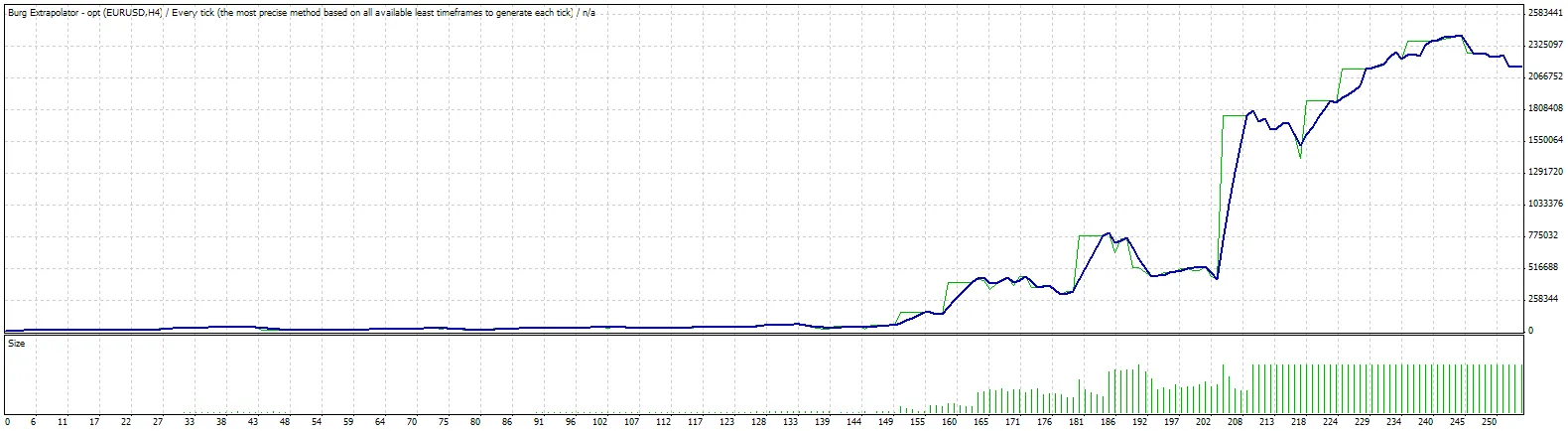

Strategie Tester Bericht

Burg Extrapolator - optimiert

InterbankFX-MT4 Demokonten 2 (Build 220)

| Symbol | EURUSD (Euro vs US Dollar) | ||||

| Zeitraum | 4 Stunden (H4) 03.12.2007 00:00 - 02.12.2008 20:00 (03.12.2007 - 03.12.2008) | ||||

| Modell | Jeder Tick (die präziseste Methode basierend auf allen verfügbaren Zeitrahmen) | ||||

| Parameter | MaxRisk=0.5; ntmax=5; MinProfit=160; MaxLoss=130; TakeProfit=0; StopLoss=180; TrailingStop=10; PastBars=200; ModelOrder=0.37; UseMOM=true; UseROC=false; | ||||

| Kerzen im Test | 2584 | Ticks modelliert | 3936616 | Modellierungsqualität | n/a |

| Fehler bei nicht übereinstimmenden Charts | 5263 | ||||

| Ersteinlage | 10000.00 | ||||

| Gesamter Nettogewinn | 2150865.30 | Brutto Gewinn | 3755013.80 | Brutto Verlust | -1604148.50 |

| Gewinnfaktor | 2.34 | Erwartete Auszahlung | 8467.97 | ||

| Absoluter Drawdown | 2463.43 | Maximaler Drawdown | 763930.92 (38.56%) | Relativer Drawdown | 70.14% (47506.11) |

| Gesamtanzahl an Trades | 254 | Short-Positionen (Gewinn %) | 92 (71.74%) | Long-Positionen (Gewinn %) | 162 (82.72%) |

| Gewinn-Trades (% der Gesamtanzahl) | 200 (78.74%) | Verlust-Trades (% der Gesamtanzahl) | 54 (21.26%) | ||

| Größter | Gewinntrade | 314280.00 | Verlusttrade | -90000.00 | |

| Durchschnitt | Gewinntrade | 18775.07 | Verlusttrade | -29706.45 | |

| Maximal | konsekutive Gewinne (Gewinn in Geld) | 26 (21889.31) | konsekutive Verluste (Verlust in Geld) | 6 (-26080.89) | |

| Maximal | konsekutiver Gewinn (Anzahl der Gewinne) | 1372487.83 (6) | konsekutiver Verlust (Anzahl der Verluste) | -314864.76 (4) | |

| Durchschnitt | konsekutive Gewinne | 7 | konsekutive Verluste | 2 | |

Kommentar 0