Autor:

Cheftrader*

Beschreibung:

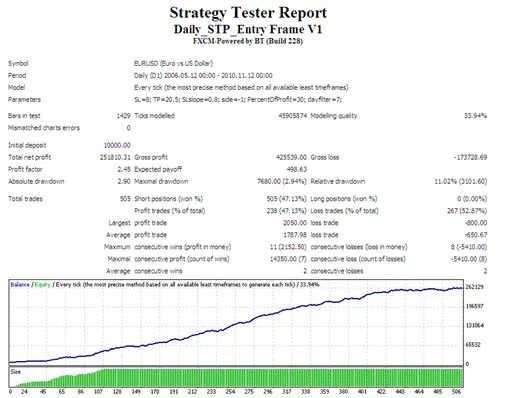

Hier stellen wir Ihnen ein flexibles Framework vor, um Systeme zu entwickeln und zu testen, die Stop-Orders zur Eingabe von Positionen nutzen. Die Handhabung von Pending Orders und offenen Positionen erfolgt auf Basis eines täglichen Systems. Die Eingabelogik (Berechnung des STP-Wertes) lässt sich unkompliziert in der mqh-Datei anpassen.

Weitere Funktionen:

- Risikomanagement: Trailing Stop aktivieren/deaktivieren

- Geldmanagement: Positionsgröße je nach Kontogewinn bestimmen

- Pending Orders zu einem festgelegten Zeitpunkt (Stunde) schließen

- Positionen nach einer festgelegten Dauer seit der Eröffnung schließen

- Filtermethoden zur Optimierung verwenden (z.B. Handelsergebnisse an verschiedenen Wochentagen)

- Wesentliche Änderungen des Eigenkapitals per E-Mail senden

Empfehlungen:

- Optimieren Sie die Parameter für Long- und Short-Positionen separat (z.B. Seite=-1)

- Starten Sie mit einer einfachen Idee: z.B. Sell-Stop bei dem Tief von gestern platzieren (Beispiel in der mqh-Datei)

- Testen und optimieren Sie mit einer Lotgröße von 0,1, ohne Geld- und Risikomanagement (maxLot=0.1). Vorteil: Die Auszahlung im Tester wird in Pips skaliert.

- Beginnen Sie mit dem automatischen Schließen der Position nach 1 Stunde oder einer anderen Dauer (closetimeperiod = 3600)

- Wenn Ihr Eingangsansatz funktioniert, können Sie das auf Dauer basierende Schließen der Position überspringen und die Parameter des Risikomanagements (SL, TP, SLslope) optimieren.

- Testen Sie, ob Ihr System an bestimmten Wochentagen stabil ist: z.B. setzen Sie den dayfilter auf 1 – nur montags werden STP-Entry-Orders platziert.

- Testen Sie abschließend das Geldmanagement (maxLot, PercentOfProfit)

externdouble SL = 8; // StopLoss in Basis-Punkten: 1/10000 oder 100/10000 = 1/100 für JPYexterndouble TP = 20.5; // TakeProfit in Basis-Punktenexterndouble SLslope = 0.8 // Trailing Stop nutzt nur einen Teil [z.B. 0.8] des erreichten Handelsgewinns. // Wenn > 1.0 sind Trailing Stops deaktiviertexternint side = -1 // LONG = 1, SHORT = -1, Orders in beide Richtungen platzieren: 0externint PercentOfProfit = 30 // Risiko [in %] des bereits erreichten Gewinns im Konto, // wird zur Berechnung der Positionsgröße verwendetexterndouble MaxLot = 10.0; // maximales Lot für den Handelexternint dayfilter = 7 // Platzieren von Pending Orders an allen Tagen = 7 oder nur an Wochentagen 1 (Montag)...5 (Freitag)

* Dieser EA wurde inspiriert durch die Arbeit von RomanY

https://www.mql5.com/en/users/romany

http://codebase.mql4.com/en/code/9321

Kommentar 0