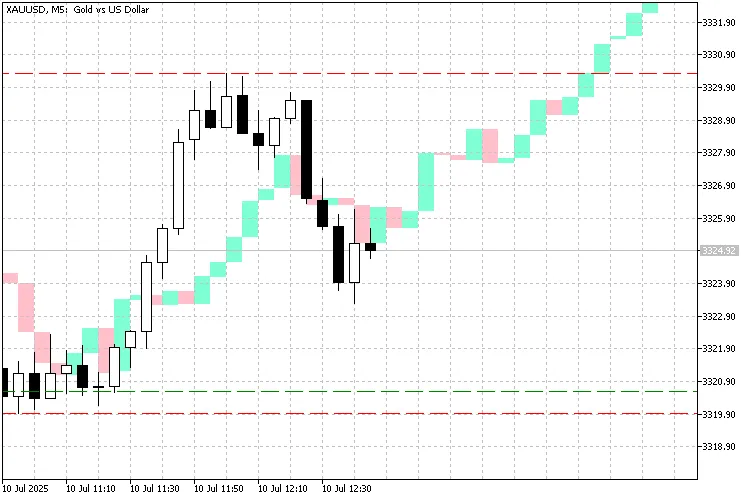

功能特点: 可将任何过去日期的蜡烛图直接叠加到当前图表上。 重播区域/放大器会自动调整,以匹配实时图表的移动。 动态提示信息显示: 时间。 开盘、最高、最低、收盘价。 蜡烛范围。 多头/空头方向。...

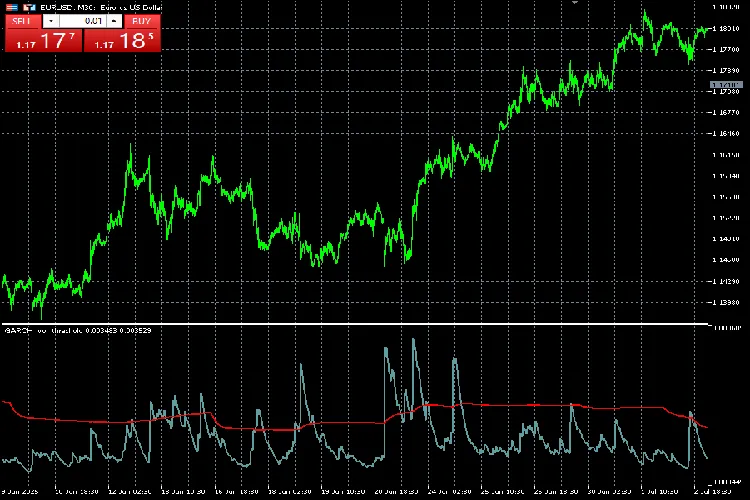

广义自回归条件异方差(GARCH)指标是基于GARCH(1,1)递归模型,用于预测金融资产价格波动性。这种统计模型在金融时间序列分析中非常常见,假设时间序列的方差是自相关的,并且误差项(模型预测与...

AutoTrendLines指标简介 主要特点: 双重检测模式: 模式A:双枢轴检测 - 通过两个枢轴点识别趋势线 模式B:自适应斜率分析 - 基于自适应斜率的分析方法 突破检测系统: 自动识别...

月度VWAP:长期市场方向的指引 月度VWAP(成交量加权平均价格)是一款为交易者量身定制的高端指标,旨在提供市场活动的长期视角。该指标的计算会在每个新交易月开始时重新归零,不同于简单的移动平均线,...

每周VWAP:提升您市场分析的利器 每周VWAP(成交量加权平均价格)是一个强大的自定义指标,专为交易者提供市场活动的长期视角而设计。它通过在每个新交易周开始时重置,计算成交量加权的平均价格。与简单...

每日VWAP:日内交易者的必备公平价值指标 每日VWAP(成交量加权平均价格)是一个精心编写的自定义指标,旨在为交易者提供一个关键的日内分析工具:每天重置的成交量加权平均价格。与传统的移动平均线不同...

关键特点 1. 动态水印功能 自动显示当前交易品种(例如:EURUSD)和活跃时间框架(例如:M15)。 清晰展示资产描述(如“EURUSD - 欧元对美元”或“XAUUSD - 黄金”)。 在...

HLPeak_Trend指标简介 HLPeak_Trend是一个强大的趋势指标,结合了三条移动平均线(加权、高、低)和平均真实波幅(ATR),为交易者提供清晰的入场和出场信号。 指标工作原理 ...

TrendEQ 指标简介 在交易中,准确的趋势判断是成功的关键。今天,我想和大家分享一个非常实用的指标——TrendEQ,它能够帮助我们更好地捕捉市场动向。 设置与参数 动量周期:用于计...

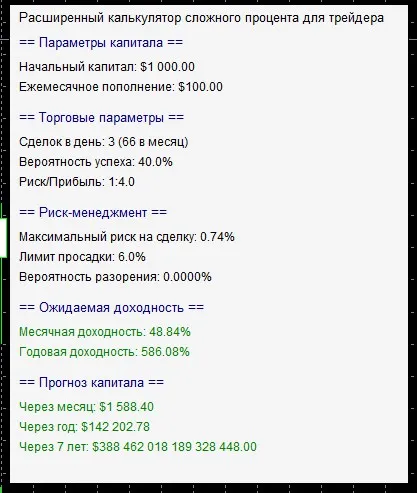

作为一个交易者,掌握复利计算的技巧至关重要。我们为你提供了一个复利计算器,它能够根据你的参数,计算出你的风险水平,以及每笔交易的最佳风险比例。 这个工具不仅能帮你预测在一年、一个月,甚至整个交易周期结...

在MetaTrader 5的1.04版本中,添加了光标与不同图表的同步功能。虽然在分离图表的情况下这个功能并不奏效,但如果将终端扩展到两个显示器,图表会同步移动,非常方便。 在1.05版本中,...

蜡烛图大小的计算 代码中的主要思路 蜡烛图大小计算: 该指标测量蜡烛的幅度(高低之间的差异),并以点或pip的形式显示值。 使用不同的颜色区分看涨和看跌的蜡烛,便于视觉解读。 按星期自定义...

主要特点 动态彩色直方图: 此直方图根据市场情况自动变换颜色,让您一目了然: 当MACD线上穿或下穿信号线时。 当MACD线上穿或下穿零线时。 趋势的强度和方向。 可自定义的声音提醒:...

关键功能 周选择: SelectedWeek参数定义了本月的哪一周将被编号。 如果SelectedWeek = 0,所有周数都会被考虑,所有蜡烛都会被编号。 对于非零值,仅会编号指定...

功能特点: 适用于所有交易品种。 该指标为多时间框架指标。 利用颜色区分上涨和下跌趋势,帮助更好地可视化真实市场趋势。 参数设置: 时间框架 - 修改指标计算的时间框架。 周期 - 更改移动平...

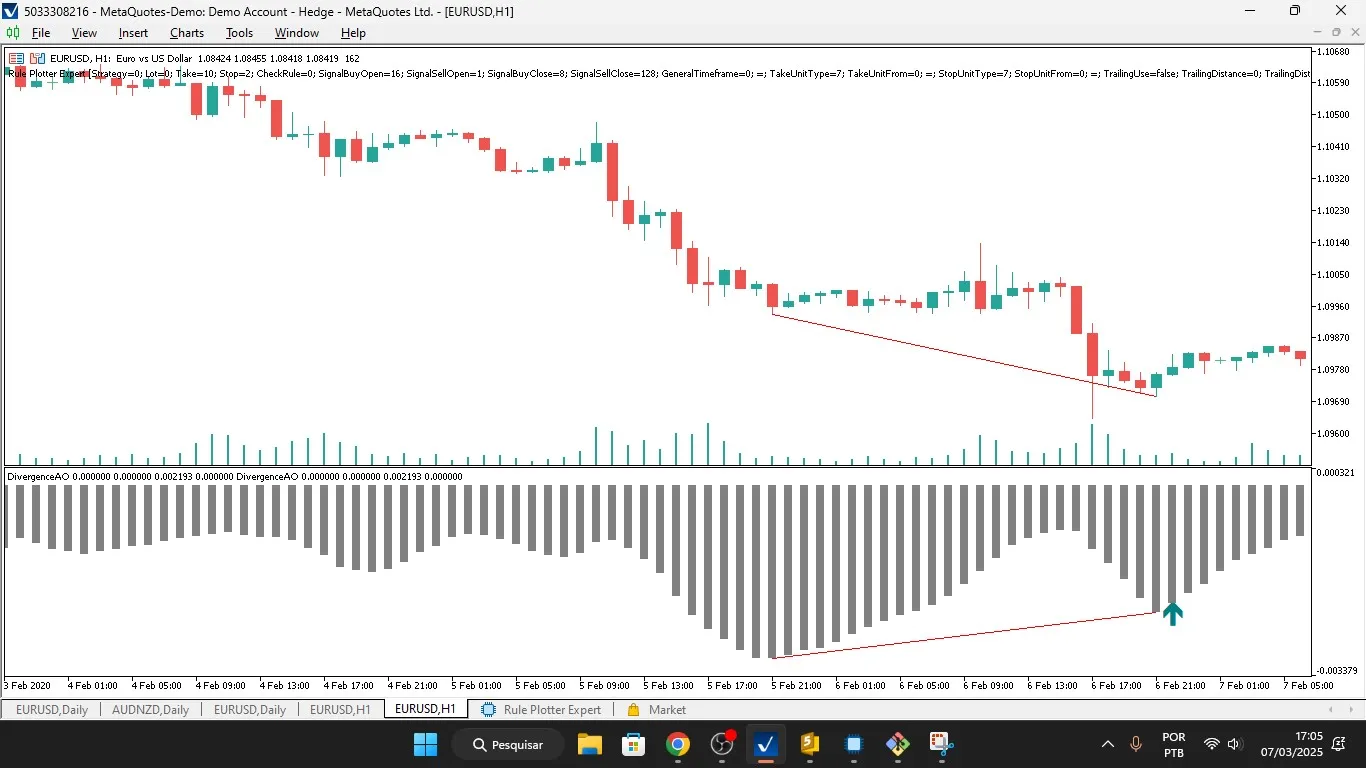

大家好!今天我们来聊聊一个非常实用的指标——背离Awesome Oscillator,它是专为MetaTrader 5设计的,可以帮助我们识别价格行为与Awesome Oscillator (AO)之...

点击查看趋势图 每日趋势指标是一个非常实用的工具,可以在任何时间框架的图表上显示当天的趋势。通过它,你可以轻松掌握市场动向,做出更加明智的交易决策。 这个指标的一个亮点是可以根据个人偏好自定义文本的颜...

大家好,今天我们来聊一聊ATR通道指标,这个指标是专为MetaTrader 5设计的,帮助我们更好地把握市场动态。 这个指标的原型源自于MT4的ATR通道指标,由The Collector发布,大家...

查看AlphaTrend说明图 在交易中,准确判断市场趋势以及支撑和阻力位是非常重要的。而AlphaTrend指标正是为此而生的,它能够帮助我们更好地理解市场动态。 当有成交量数据时,AlphaTre...

指标文档 "FakeBreaks.mq5" 概述 "假突破指标(False Breakouts.mq5)"旨在识别并在图表上标记: 买入点和卖出点,基于支撑和阻力的假突破。 动态的支撑和阻力水...