¡Hola, traders! Hoy vamos a hablar sobre el indicador Pivot_PP, una herramienta que puede llevar tu ...

¡Hola, trader! Hoy vamos a hablar sobre una herramienta que puede ser muy útil en tu estrategia de t...

¡Hola, traders! Hoy vamos a hablar sobre un indicador que puede ser clave para tus decisiones en el ...

¡Hola, traders! Hoy vamos a hablar de un indicador que ha causado sensación en la comunidad de tradi...

¡Hola, traders! Hoy quiero hablarles sobre el indicador 3perekosa, una herramienta que puede ser cla...

¡Hola, traders! Hoy quiero hablarles sobre un indicador que puede ser clave en nuestra estrategia de...

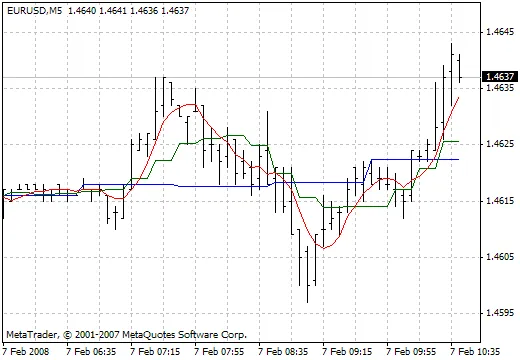

Autor: Albert (idea y código en MQL2 - podval)¿Te has preguntado cómo mejorar tus decisiones en el t...

El NRTR GATOR es una herramienta increíblemente útil para los traders que buscan mejorar su análisis...

El Centro de Gravedad es un indicador que se destaca por su capacidad de identificar puntos de giro ...

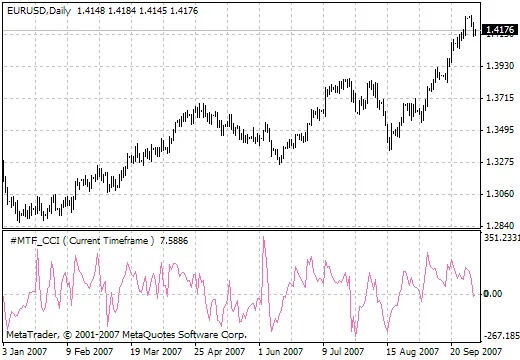

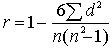

La Correlación de Rangos de Spearman es un método no paramétrico que se utiliza para realizar estudi...

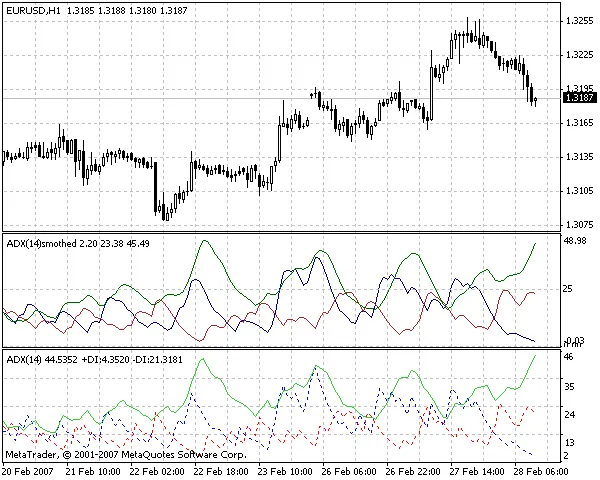

¡Hola a todos, traders! Hoy les traigo un indicador que muchos han estado esperando: el Smoothed ADX...

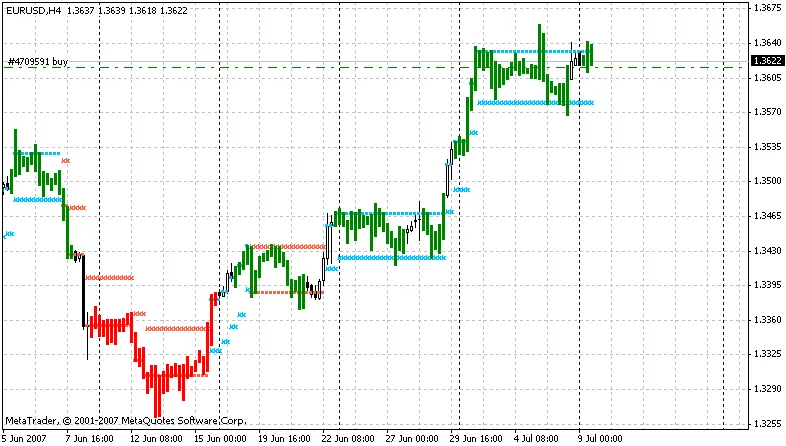

Hoy quiero hablarles sobre una optimización sencilla del indicador DT_ZZ, que muchos traders conocen...

¡Hola, traders! Hoy quiero hablarles sobre el indicador de hora, una herramienta que puede ser muy ú...

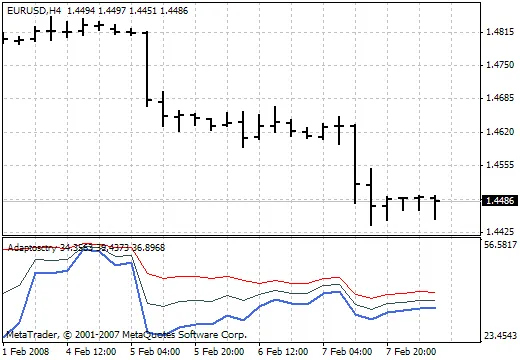

¡Hola traders! Hoy quiero hablarles sobre el indicador Adaptosctry, una herramienta que puede llevar...

¡Hola, trader! Hoy quiero hablarte sobre un indicador que puede ser realmente útil en tu análisis té...

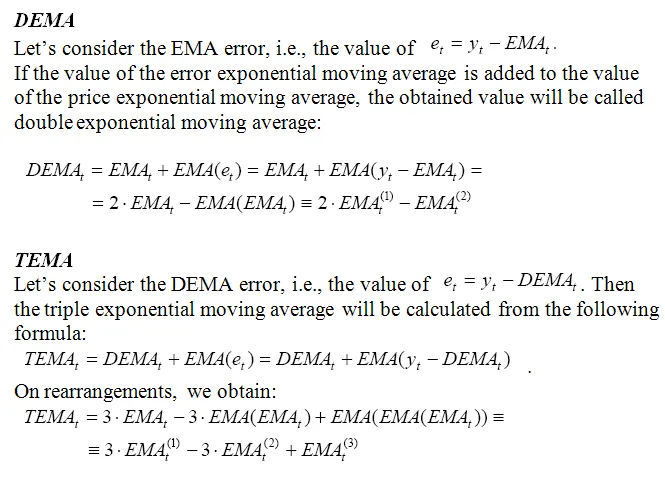

Para entender cómo opera YDEMA, quiero compartir una cita del libro de S. Bulashev, Estadísticas par...

¡Hola, traders! Hoy vamos a hablar sobre una herramienta que puede ser un gran aliado en tu estrateg...

Autor: Fox RexHoy vamos a hablar sobre el indicador Fox Pivot, una herramienta que puede ser clave p...

Autor: William BlauEl Indicador Ergodic Ticks Volume es una herramienta valiosa para los traders que...

¡Hola, traders! Hoy quiero hablarles sobre un indicador que ha estado dando de qué hablar en nuestra...