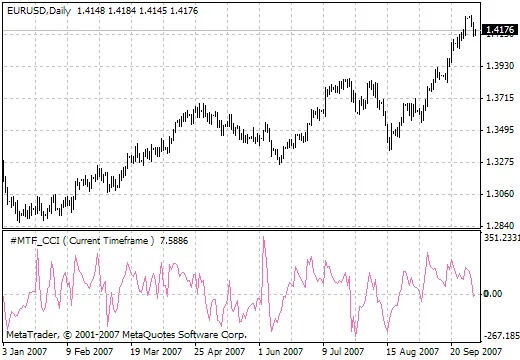

안녕하세요, 트레이더 여러분! 오늘은 다중 시간대에서 유용하게 사용할 수 있는 MTF CCI 지표에 대해 알아보겠습니다. MTF CCI는 'Multi-Time Frame Co...

안녕하세요, 트레이더 여러분! 오늘은 많은 트레이더들이 사랑하는 디나폴리 ZZ(지그재그) 지표에 대해 알아보려고 합니다. 이 지표는 시장의 추세를 파악하고 진입 및 청산 시점을 결...

안녕하세요, 트레이더 여러분! 오늘은 3perekosa 인디케이터에 대해 이야기해볼까 합니다. 이 인디케이터는 최근 많은 트레이더들 사이에서 주목받고 있는데요, 그 이유를 함께 살...

안녕하세요, 트레이더 여러분! 오늘은 i-GAP 지표에 대해 자세히 알아보려고 합니다. 이 지표는 거래 전략에 큰 도움이 될 수 있는데요, 특히 시장의 갭을 파악하는 데 유용하답니...

안녕하세요, 트레이더 여러분! 오늘은 HVR 지표에 대해 알아보려고 해요. 이 지표는 거래에서 매우 유용하게 사용될 수 있는 도구 중 하나입니다.먼저, HVR 지표가 무엇인지 간단...

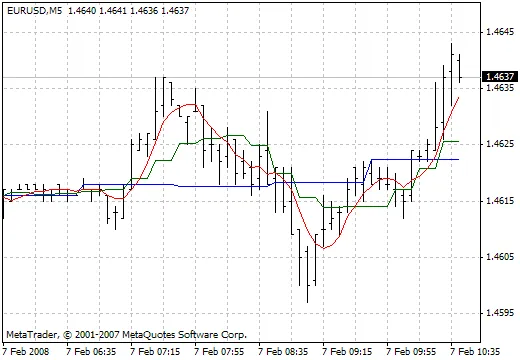

안녕하세요, 트레이더 여러분! 오늘은 NRTR 인디케이터의 변형版인 NRTR 게이터에 대해 알아보려고 합니다. 이 인디케이터는 시각적으로 인지하기 쉽게 만들어진 캔들스틱으로 구성되...

중력 중심이란? 중력 중심은 지연 없이 정확하게 전환점을 정의할 수 있게 해주는 인디케이터입니다. 이 인디케이터는 Ehlers의 적응형 필터 연구의 결과물로, 다양한 필터의 지연을...

안녕하세요, 트레이더 여러분! 오늘은 스피어만 순위 상관관계(Spearman's Rank Correlation)에 대해 알아보도록 하겠습니다. 이 방법은 변수 간의 관계를 통계적으...

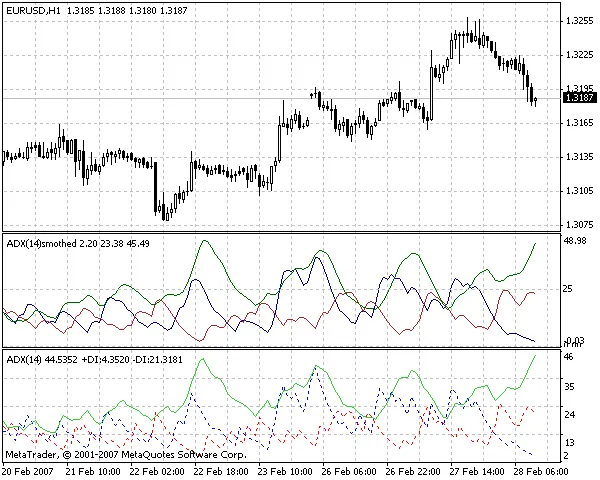

안녕하세요, 트레이더 여러분! 오늘은 부드러운 ADX(Smoothed ADX) 지표에 대해 이야기해볼까 해요. 이 지표는 포럼 방문자의 요청으로 만들어졌고, 실제로 구현하는 것은 ...

안녕하세요, 트레이더 여러분! 오늘은 많은 트레이더들이 사용하는 지표인 DT_ZZ의 간단한 최적화 버전에 대해 이야기해볼까 해요. 이 지표는 유명한 ZUP 지표의 일부분으로, 최적...

안녕하세요, 트레이더 여러분! 오늘은 시간 지표에 대해 이야기해볼까 합니다. 이 지표는 거래 전략을 강화하는 데 큰 도움이 될 수 있습니다.시간 지표는 거래의 특정 시간대에 대한 ...

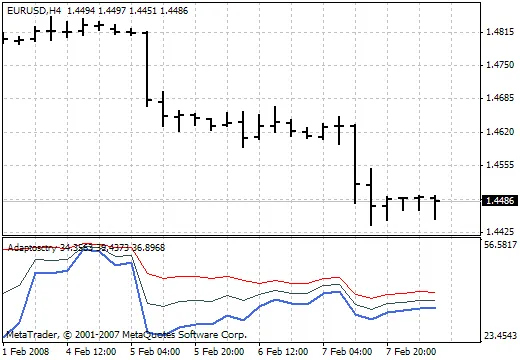

안녕하세요, 트레이더 여러분! 오늘은 어댑토스코트리 지표에 대해 이야기해보려고 해요. 이 지표는 FATL 지표와 함께 사용할 때 더욱 효과적이라는 사실, 알고 계셨나요?어댑토스코트...

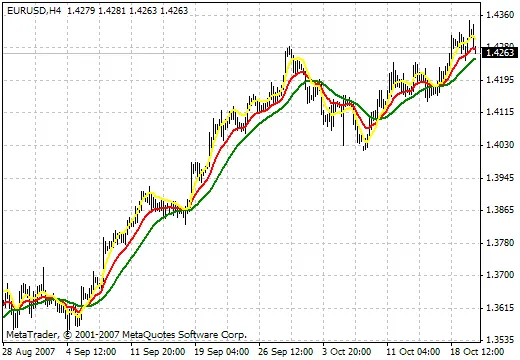

안녕하세요, 트레이더 여러분! 오늘은 DEMA RLH 인디케이터에 대해 이야기해 보려고 합니다. 이 인디케이터는 트레이딩에서 매우 유용한 도구로, 여러분의 매매 전략에 큰 도움이 ...

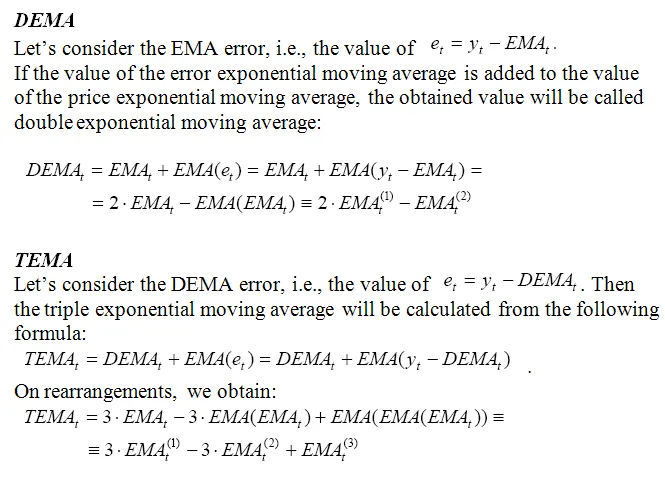

안녕하세요, 트레이더 여러분! 오늘은 TEMA(Triple Exponential Moving Average)에 대해 이야기해보려고 합니다. TEMA는 주식과 외환 시장에서 가격의 ...

안녕하세요, 트레이더 여러분! 오늘은 많은 분들이 궁금해하시는 디지털F-T01 인디케이터에 대해 이야기해 보려고 합니다. 디지털F-T01 인디케이터는 여러분의 트레이딩 전략에...

저자: Fox RexFox Pivot 인디케이터에 대해 알아보겠습니다. 이 도구는 트레이더들이 시장에서의 전환점을 쉽게 파악할 수 있도록 도와줍니다.Fox Pivot은 특히 추세 ...

안녕하세요, 트레이더 여러분! 오늘은 에르고딕 틱스 볼륨 지표에 대해 이야기해볼까 합니다. 이 지표는 거래에서 매우 유용하게 쓰일 수 있는 도구 중 하나입니다. 먼저, 에르고딕 ...

안녕하세요, 트레이더 여러분! 오늘은 여러분과 함께 커스텀 그랄(Custom Graal) 지표에 대해 알아보겠습니다. 이 지표는 최근 많은 트레이더들 사이에서 주목받고 있는 도구로...

안녕하세요, 트레이더 여러분! 오늘은 FP 인디케이터에 대해 이야기해보려고 합니다. 이 도구는 여러분의 트레이딩 전략을 한층 더 강화해 줄 수 있는 유용한 자산입니다. FP ...

안녕하세요, 트레이더 여러분! 오늘은 여러분과 함께 트렌드OSC 인디케이터에 대해 이야기해보려고 합니다. 트렌드OSC는 시장의 흐름을 파악하는 데 도움을 주는 유용한 도구입니다. ...