Se você está buscando uma ferramenta eficaz para melhorar suas operações no mercado, o indicador DiN...

Fala, galera do trading! Hoje vamos falar sobre um indicador que pode ser um grande aliado nas suas ...

Se você está no mundo do trading, certamente já ouviu falar sobre o indicador i-GAP. Mas o que exata...

Olá, traders! Hoje vamos falar sobre um indicador que pode ser um divisor de águas nas suas operaçõe...

Hoje vamos falar sobre o Indicador NRTR GATOR, uma versão aprimorada do famoso indicador NRTR. Esse ...

O que é o Centro de Gravidade?O Centro de Gravidade é um indicador que promete eliminar completament...

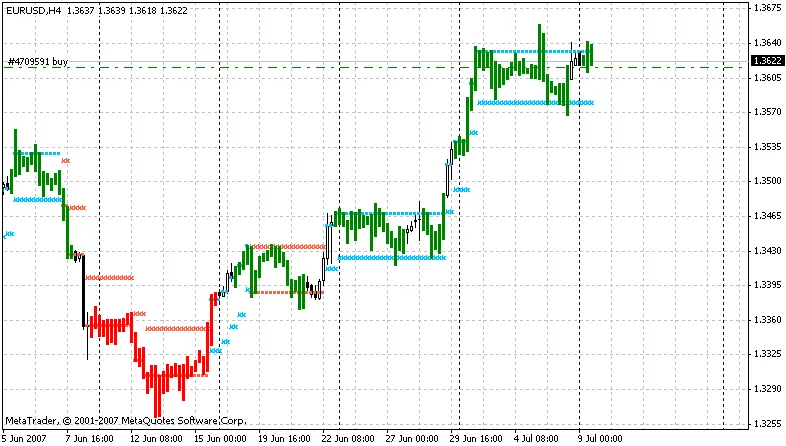

A Correlação de Postos de Spearman é uma técnica não paramétrica bastante útil para analisar a relaç...

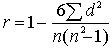

O Indicador ADX Suavizado foi desenvolvido a pedido de um visitante em um fórum, e a sua criação não...

Se você é trader e já ouviu falar do indicador DT_ZZ, sabe que ele é uma ferramenta bastante utiliza...

Fala, galera do trading! Hoje vamos falar de um indicador que pode ser um grande aliado nas suas ope...

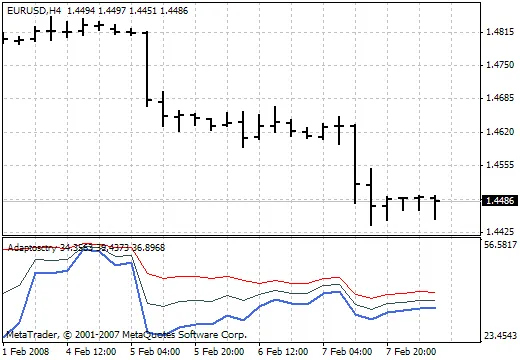

Autor: TelemahHoje vamos falar sobre o indicador Adaptosctry, uma ferramenta poderosa que trabalha e...

Olá, pessoal! Hoje vamos explorar um indicador que pode fazer a diferença nas suas operações: o Indi...

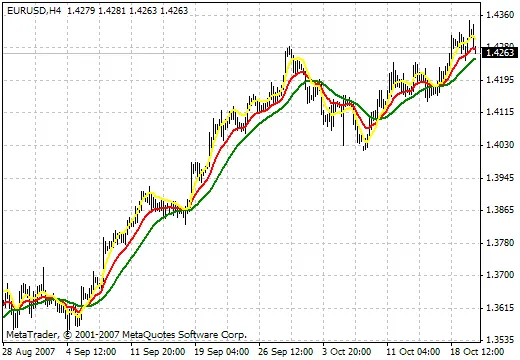

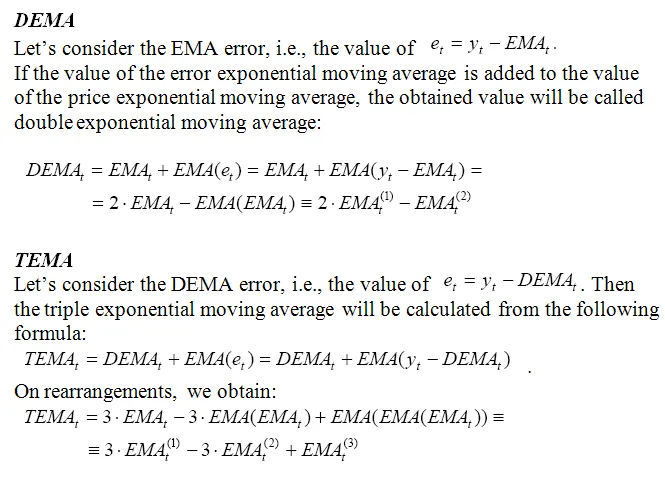

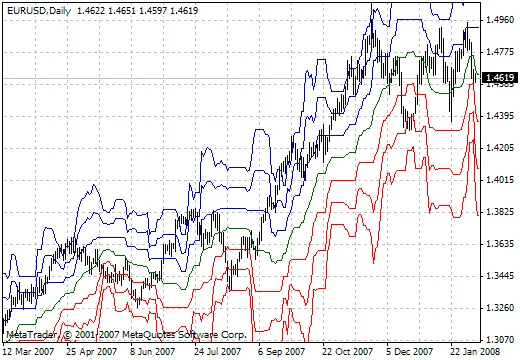

O que é o TEMA? O TEMA, ou Triple Exponential Moving Average, é um indicador que muitos traders util...

Olá, traders! Hoje vamos falar sobre o indicador DigitalF-T01, uma ferramenta que pode ser um diviso...

Autor: Fox RexSe você está em busca de uma ferramenta que possa ajudar a aprimorar suas análises no ...

Olá, traders! Hoje vamos falar sobre o Indicador de Volume Ergodic Ticks, uma ferramenta que pode se...

Olá, trader! Hoje vamos explorar um indicador que tem chamado a atenção de muitos no mercado: o Cust...

Olá, traders! Hoje vamos falar sobre um indicador que pode fazer toda a diferença nas suas operações...

Autor: RamdassHoje vamos falar sobre o indicador Bykov Trend Sig, uma ferramenta poderosa que pode a...