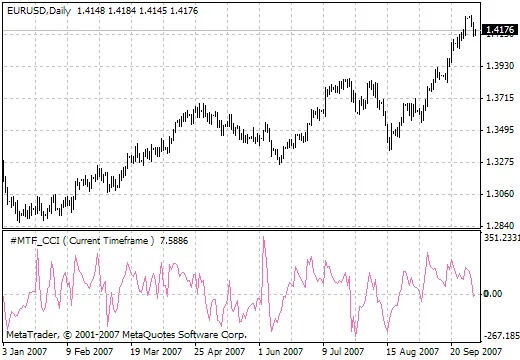

Introduzione all'Indicatore MTF CCI Ciao a tutti, traders! Oggi voglio parlarvi di un indicatore che...

Ciao a tutti, traders! Oggi parliamo di un indicatore che ha fatto parlare molto di sé nel mondo del...

Benvenuti nel nostro angolo dedicato ai trader! Oggi parliamo di un indicatore che ha guadagnato pop...

Ciao a tutti, trader! Oggi voglio parlarvi di un indicatore molto interessante: l'i-GAP. Questo stru...

Autore: Albert (idea e codice in MQL2 - podval)Se sei un trader alla ricerca di strumenti efficaci, ...

Oggi parliamo di un indicatore che sta attirando l'attenzione di molti trader: il NRTR GATOR. Questa...

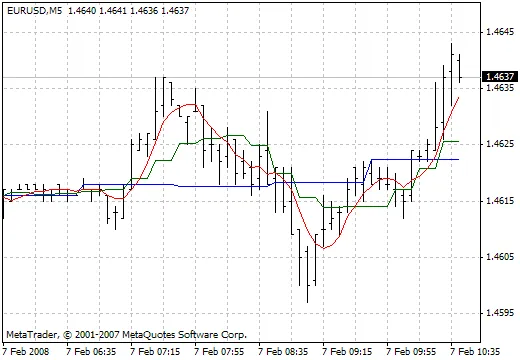

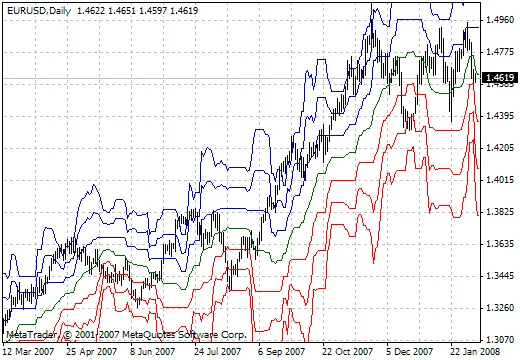

Il Centro di Gravità è un indicatore che offre un lag zero, permettendo di definire i punti di inver...

La Correlazione di Spearman è un metodo non parametrico che ci permette di analizzare le relazioni t...

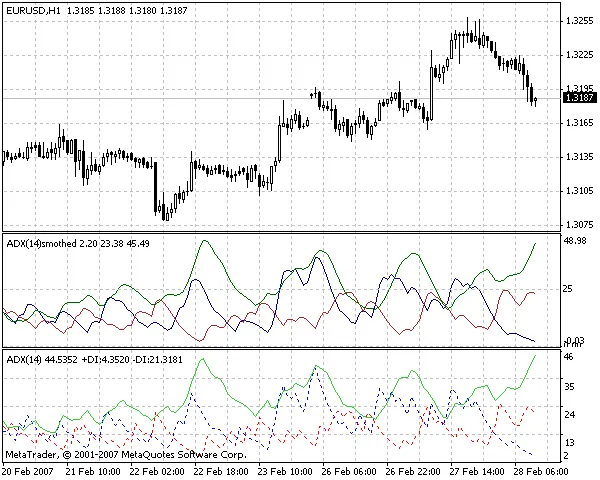

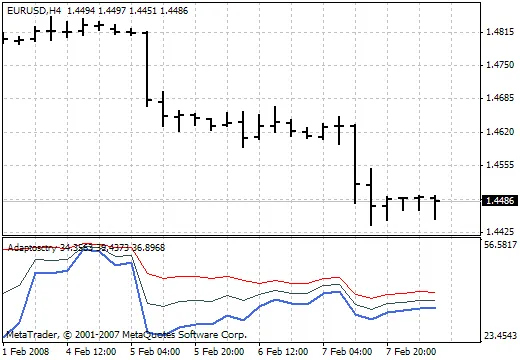

Oggi parliamo dell'indicatore Smoothed ADX, un tool richiesto da un visitatore del forum e che si è ...

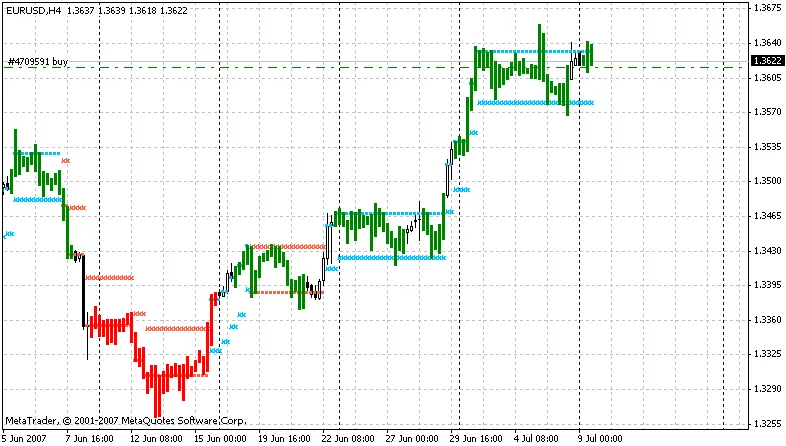

Oggi parliamo di un'ottimizzazione semplice e diretta dell'indicatore DT_ZZ, molto utilizzato dai tr...

Se sei un trader, sicuramente sai quanto sia importante avere gli strumenti giusti per prendere deci...

Ciao trader! Oggi voglio parlarvi di un indicatore che potrebbe fare la differenza nel vostro tradin...

Autore: Robert Hill Se sei un trader in cerca di nuovi strumenti per migliorare le tue performance, ...

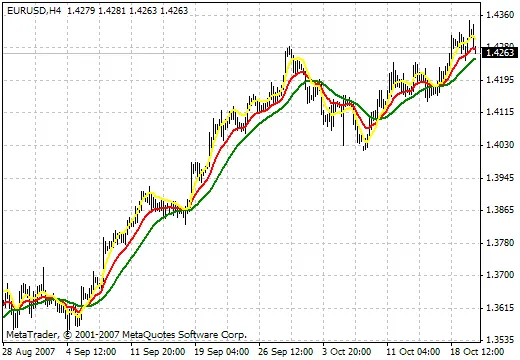

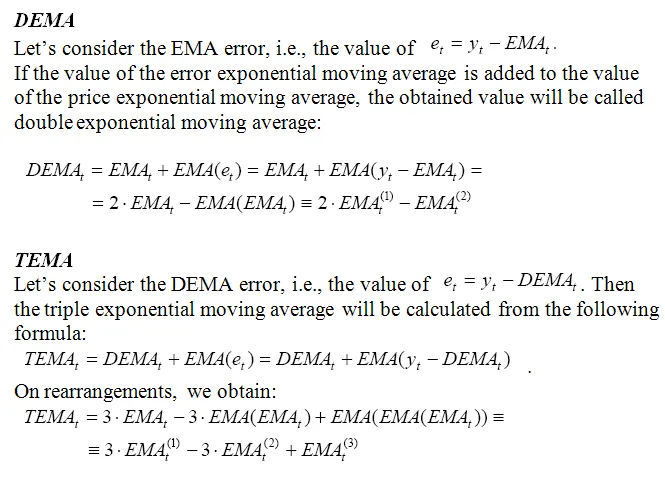

Introduzione al TEMAOggi voglio parlarvi del TEMA, un indicatore che può rivelarsi fondamentale per ...

Ciao trader! Oggi voglio parlarvi di un indicatore che potrebbe rivelarsi molto utile nelle vostre o...

Salve a tutti, trader! Oggi voglio parlarvi di uno strumento davvero interessante: l'indicatore Fox ...

Autore: William BlauOggi parliamo dell'Indicatore Ergodic Ticks Volume, uno strumento utile per i tr...

Ciao a tutti, trader! Oggi voglio parlarvi di un indicatore che ha catturato l'attenzione di molti n...

Autore: Nick A. Zhilin Oggi parliamo dell'indicatore FP, uno strumento che può davvero fare la diffe...

Salve a tutti, trader appassionati! Oggi voglio parlarvi di un indicatore che potrebbe davvero fare ...